Quanti interessi hai guadagnato con i soldi che tieni sul conto corrente negli ultimi 5 anni?

Per gli Italiani la risposta più frequente è “zero”.

Il conto corrente più diffuso non paga interessi, non importa se ci siano 10.000, 20.000 o 50.000 euro depositati.

Le persone che hanno scelto un conto deposito, cioè di vincolare i propri soldi senza poterli usare per un periodo di tempo (tipicamente 12 mesi), hanno fatto meglio.

Ad esempio, chi ha vincolato 20.000 euro in un conto deposito ha guadagnato circa 1800 euro in 5 anni.

Non male? Solo apparentemente, perché la sostanza è molto diversa (la vediamo tra poco).

Tenere i soldi sul conto corrente dà pace mentale, una sensazione di sicurezza e protezione e non mette a rischio il proprio futuro.

Grazie a queste convinzioni lasciare i propri soldi sul conto corrente è un po’ lo “sport nazionale” degli Italiani.

Peccato che queste siano convinzioni sbagliate: un po’ come girarsi dall’altra parte o mettere la testa sotto terra quando si è in pericolo.

Perché sì, tenere inutilmente i soldi sul conto corrente è un pericolo per il tuo futuro.

I depositi sui conti correnti in italia

Gli Italiani sono un popolo di risparmiatori e oggi, secondo elaborazioni su dati di Banca d’Italia, i depositi su conti correnti non vincolati sono circa 1,1 miliardi.

Negli ultimi 5 anni il valore complessivo del denaro depositato in comuni conti correnti bancari è aumentato di più di 200 miliardi, fino a raggiungere 1.130 miliardi nel 2021. Solo nell'ultimo anno sui conti correnti sono stati “parcheggiati” 60 miliardi di euro in più.

I soldi sul conto corrente e il tuo potere di acquisto

Questi 1130 miliardi sui conti correnti tra 10, 20, 30 anni saranno rispettivamente…meno, molto meno ed enormemente meno. E diminuiranno... proprio perché non saranno usati!

E anche ai tuoi 20.000, 100.000 o 200.000 euro tocca la stessa sorte.

Questo a causa dell’inflazione, cioè l’aumento dei prezzi di prodotti e servizi (cibo, abiti, beni di consumo, ecc.) che costantemente erode i tuoi risparmi, in modo quasi invisibile ma sostanziale (un po’ come certi costi e commissioni).

Perciò se i prezzi salgono e i tuoi risparmi rimangono gli stessi di ieri perdi potere di acquisto: con gli stessi soldi compri meno “cose” rispetto a ieri.

Ovviamente in un giorno le cose non cambiano, ma in qualche mese o in anni invece sì. E di molto.

Più hai soldi sul conto corrente, più hai un problema

Se hai lasciato 20.000 euro su un conto corrente infruttifero per gli ultimi 5 anni... beh, sono rimasti 20.000, ma a causa dell’inflazione li hai fatti diventare circa 19.200 in termini "reali": hai perso potere di acquisto.

Negli ultimi 5 anni l’inflazione media in Italia è stata infatti 1,2%, 1,2%, 0,6%, -0,2% e quest’anno è all’1,3%, e in accelerazione.

E se li hai messi in un conto deposito cosa è successo?

Stiamo pure larghi e diciamo che ha reso l’1,75% all’anno.

Oggi, tolte le tasse del 26% sugli interessi, sarebbero poco più che 21.300 euro nominali.

Ma al netto dell’inflazione il tuo guadagno sarebbe ovviamente inferiore ai 1000 euro.

Se hai lasciato 50.000 o 100-000 euro parcheggiati in un conto corrente o in un conto deposito, l'impatto sul tuo potere di acquisto è ancora più grande, anche se in percentuale rimane identico.

Un problema che è ancora più grave se consideri il mancato guadagno, il cosiddetto "costo opportunità" a cui rinunci lasciando i soldi di cui non hai bisogno sul conto corrente.

Lasciare i soldi sul conto corrente: un enorme mancato guadagno

E’ meglio lasciare i soldi sul conto corrente o destinarli ad altro?

E’ facile scegliere: è meglio fare entrambe le cose.

Devi avere parte dei tuoi soldi sempre immediatamente disponibili sul conto corrente per le spese quotidiane, quelle che sai di avere a breve termine e anche per non preoccuparti di eventuali imprevisti.

Sul conto corrente è quindi meglio lasciare una cifra che può servirti nei prossimi 3-6 mesi.

Invece se guardi in avanti verso il tuo futuro e i tuoi obiettivi di vita, investirli è la migliore scelta (e il come e con chi fa molta differenza).

Investire significa scambiare i propri soldi con altro: immobili, azioni, obbligazioni, fondi comuni o portafogli di questi “asset” già fatti o personalizzati.

L’obiettivo è quello di ottenere un rendimento grazie all’aumento di valore di queste attività e/o perché pagano un dividendo.

Cosa sarebbe successo se invece 5 anni fa avessi investito i soldi lasciati inutilmente sul conto corrente?

Ci sono molti modi per investire e ogni modo ha (avuto) il proprio rendimento e i propri rischi.

Un modo semplice e accessibile a chiunque è usare un portafoglio di fondi di qualità e a costi estremamente contenuti, gestito professionalmente: probabilmente l’investimento più diversificato, efficiente e accessibile a tutti.

Certo, ognuno ha le proprie esigenze e le proprie caratteristiche e può non essere immediato trovare un portafoglio che faccia al proprio caso.

C’è un modo veloce e semplice per trovarne uno adatto a te in sole tre domande, ma se hai già le idee chiare puoi anche sceglierlo direttamente e confrontare poi con quello che hai ottenuto dal conto corrente.

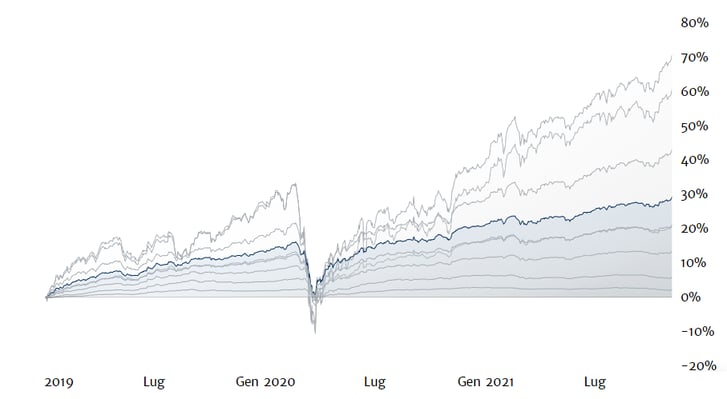

Ad esempio possiamo prendere un portafoglio equilibrato come la linea Euclidea Core 5: non sbilanciato sulla crescita del patrimonio e neppure sulla sua protezione totale. Un tipo portafoglio di investimenti che quindi potrebbe andare bene a molti.

Se avessi investito 20.000 nella Core 5 i soldi che hai lasciato sul conto corrente 5 anni fa oggi (11 novembre) avresti 25.977 euro al posto di 20.000, o circa 21.800 se li avessi messi in un conto deposito.

La linea blu rappresenta l'andamento della linea di gestione Euclidea Core 5 da gennaio 2019

La linea blu rappresenta l'andamento della linea di gestione Euclidea Core 5 da gennaio 2019

Anche considerando l’inflazione e le tasse, con un investimento come la Core 5 oggi avresti un patrimonio maggiore…e probabilmente avresti anche fatto almeno una gran bella vacanza.

E questo nonostante le oscillazioni dei mercati e le difficoltà che ci sono state anche per gli investimenti durante l’emergenza sanitaria nell’ultimo anno e mezzo.

Il pericolo dei risparmi creduti al sicuro

Tenere i soldi sul conto corrente o su un conto che rende meno dell’inflazione significa fargli perdere valore.

Certo, qualsiasi investimento ha un valore che oscilla, anche in modo sensibile, come durante la crisi finanziaria nel 2008 o il Covid-19.

Ma le grandi correzioni sono rare e sono sempre seguite dai recuperi: il tempo è amico dell’investitore, basta non farsi condizionare dalle notizie del momento.

Investire significa cogliere l’opportunità di avere un rendimento superiore all’inflazione e beneficiare dei trend di crescita di lungo termine per potere raggiungere i propri obiettivi finanziari e di vita.