Performance e costi dei fondi di investimento sono spesso come una Ferrari con una velocità massima di 60 km/h: troppo costosi per quello che offrono.

Ma mentre per l’acquisto di una Ferrari il costo è certo e sostenuto una sola volta, per i fondi comuni di investimento ci sono costi evidenti e costi più nascosti che, sommandosi, alzano il costo totale pagato dall’investitore.

E in questo caso i costi ci sono ogni anno.

Nell’annuale ricerca dell’ESMA, la European Securities and Markets Authority (la Consob europea), su costi e performance dei prodotti finanziari per gli investitori privati emerge subito un dato che da persona attenta non puoi ignorare.

Mediamente, un investitore che 10 anni fa ha investito 100.000 in un portafoglio di fondi azionari, obbligazionari e misti, oggi ha un capitale di 186.000 euro e… ha pagato un totale di 32.000 euro di costi.

Un dato impressionante, specialmente se lo paragoni al livello di servizio (di gestione e di consulenza) che ha avuto in cambio.

Quante cose puoi fare o comprare con 32000 euro? Da bellissime vacanze con famiglia e amici, a ristrutturare casa, a…beh, non a comprare una Ferrari, ma acquistare un’automobile, questa sì, con un eccellente rapporto qualità-prezzo.

Ma quali sono i punti fondamentali che evidenza l’ESMA per te e tutti gli investitori privati? Eccoli.

1) Gli investitori privati pagano il 50% di costi in più

Sei un investitore fai da te? Un investitore che ha un servizio di consulenza?

Se in ogni caso sei un investitore privato la certezza è che i fondi in cui investirai hanno costi del 50% più elevati per te rispetto ad un investitore istituzionale (cioè più semplicemente un investitore di professione).

Nell’esempio dell’ESMA, in 10 anni tu pagherai circa 10.000 euro di costi in più, per un totale di oltre 30.000, rispetto ad un investitore istituzionale, per cui i costi complessivi saranno circa 20.000 euro. Una bella differenza insomma.

Puoi fare qualcosa per evitare almeno 10.000 euro di costi in più? In effetti sì.

Basta trovare un asset manager/gestore o una società di gestioni patrimoniali, come Euclidea, che ti da accesso alla classe istituzionale dei fondi di investimento: compri esattamente lo stesso fondo, lo stesso portafoglio di investimenti, ma a una frazione del costo che paga l'investitore privato.

Con Euclidea è sempre così: investi solo nelle classi istituzionali dei fondi che selezioniamo per il tuo portafoglio di investimenti.

Dovrebbe essere una cosa normale per chi vuole fare l’interesse del cliente, ma concretamente in Europa non lo fa quasi nessuno.

2) Meglio fondi attivi, passivi o ETF? Dipende

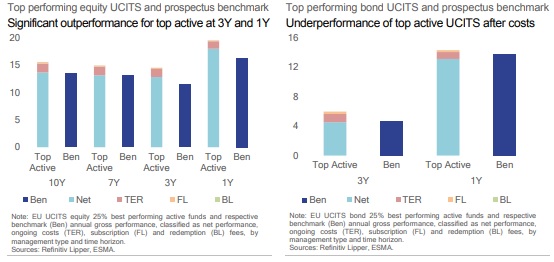

Quali sono meglio, i fondi attivi o i fondi passivi? Se per migliori intendi quelli che hanno performance più alte, le evidenze della ricerca mostrano che mediamente i costi dei fondi attivi sono più elevati e non sono giustificati da performance migliori.

C’è un “però”.

Il migliore 25% dei fondi attivi batte il migliore 25% dei fondi passivi, sia nella categoria dei fondi azionari che in quella degli obbligazionari.

Fonte: ESMA, European Securities and Markets Authority

Qual è la sfida?

Sapere individuare i migliori fondi attivi da inserire nel tuo portafoglio, composto (giustamente!) in gran parte da fondi passivi ed ETF per minimizzarne il costo, e cambiare il mix nel tempo, in funzione delle opportunità che si presentano sui mercati.

E’ una sfida che Euclidea ti rende più semplice: le linee di gestione sono composte secondo criteri qualitativi in modo oggettivo, grazie al nostro team di gestori e agli algoritmi proprietari di selezione fondi.

E senza costi nascosti, il che ci porta al prossimo punto.

3) Fondi con costi elevati e non sempre evidenti

I costi dei fondi sono sempre espliciti?

Sì, se hai voglia e tempo di leggere le decine o centinaia di pagine del prospetto informativo di un fondo. Quindi in pratica non molto.

Ci sono commissioni di performance, commissioni di sottoscrizione, commissioni di rimborso, ecc. che aumentano sensibilmente i costo totale (Total Expense Ratio, TER) dei tuoi investimenti.

E’ quello che dovresti vedere in modo chiaro e immediato all’inizio di ogni anno con il rendiconto costi ed oneri che ti invia il gestore dei tuoi investimenti: ma è davvero così? Se hai qualche dubbio, possiamo aiutarti a chiarirlo.

Ad esempio la ricerca dell'ESMA rileva che a tre anni i fondi obbligazionari attivi hanno (mediamente) performance (lorde, senza considerare i costi) migliori dei passivi e degli ETF: 2,7% annuo contro il 2,4% e il 2,3% rispettivamente.

Ma se consideriamo il rendimento netto, dopo avere tolto i costi, la situazione si ribalta: i fondi attivi rendono l’1,9%, i passivi il 2% e gli ETF il 2,2%.

Non solo: se includiamo anche commissioni di sottoscrizione e rimborso, si scende all’1,7% per i fondi attivi e appena sotto il 2% per i passivi e gli ETF.

4) Belpaese? Per l’investitore italiano non molto

L’investitore italiano paga costi di distribuzione sotto forma di commissioni di sottoscrizione dei fondi in cui investe e di rimborso quando riscatta parte o tutta la somma investita.

Ovviamente l'investitore paga anche una commissione di gestione (management fee) all'asset manager (la società che gestisce i fondi).

La commissione di gestione incorpora il costo della consulenza che il distributore del fondo (banca, consulente finanziario, ecc.) ti deve fornire per tutta la durata dell'investimento, e che gli viene retrocessa dall'asset manager stesso.

La morale?

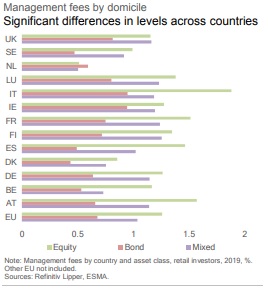

L'investitore italiano paga costi più alti in Europa sia per i fondi azionari che per gli obbligazionari, e tra i più elevati per i fondi misti.

Fonte: ESMA, European Securities and Markets Authority

Fonte: ESMA, European Securities and Markets Authority

Il grafico precedente mostra le sole commissioni di gestione, ma la situazione peggiora ulteriormente per l'investitore italiano.

Una voce di costo particolarmente alta da aggiungere sono le commissioni di performance.

La normative di Banca d’Italia è molto stringente e scritta nell’interesse dell’investitore privato. Tuttavia varie società di gestione anche italiane riescono ad evitarla facendo nascere fondi in Paesi con normative meno tutelanti per il sottoscrittore, come ad esempio il Lussemburgo, per poi commercializzarli in Italia.

I costi totali di un investimento sono quindi elevati e possono esserlo ancora di più per un risparmiatore italiano.

Tuttavia è semplice sapere quanto paghi complessivamente per i tuoi investimenti e paragonarlo alla loro qualità: fai subito un check-up di portafoglio in modo gratuito e veloce.

5) Fondi ESG: ottima scelta per valori, costo e risultati

I temi di sostenibilità ambientale, sociale e la buona “governance” aziendale rappresentano uno dei criteri di scelta di un gran numero (e crescente) di investitori privati.

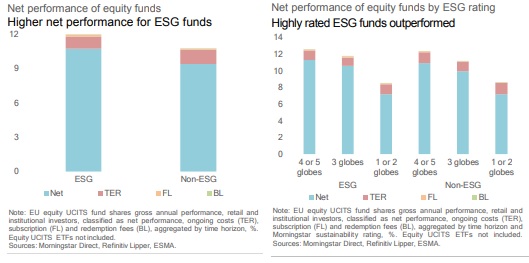

La ricerca dell’ESMA evidenzia che a livello aggregato è preferibile scegliere fondi con un elevato rating ESG piuttosto che fondi con un rating ESG basso o assente.

Questo perché i fondi con migliore rating ESG hanno (avuto) performance più elevate rispetto agli altri.

I fondi attivi ESG, inoltre, presentano anche un livello di costi e commissioni inferiore agli altri tipi di fondi gestiti in modo attivo.

Fonte: ESMA, European Securities and Markets Authority

Fonte: ESMA, European Securities and Markets Authority

La scelta di questo tipo di investimento porta quindi benefici concreti sia attraverso il positivo impatto su valori personali e “bene comune” ambientale e sociale, sia attraverso un ritorno economico più interessante per l’investitore.

Anche questi sono i motivi per cui Euclidea ha scelto non solo di dare vita alla linea Green ESG, ma anche di filtrare e scegliere gli investimenti di tutti portafogli preferendo fondi con un rating ESG elevato, come puoi vedere dalle rispettive schede informative.

La ricerca dell'ESMA su costi e performance dei fondi di investimento dimostra ancora una volta quanto sia importante scegliere in modo attento i tuoi partner, società di gestione e di consulenza.

Controlla sempre la salute del tuo portafoglio di investimenti, valuta soluzioni alternative per il tuo portafoglio e per il livello di servizio di cui hai bisogno e scegli la migliore per te.