Le tasche dei risparmiatori italiani sono minacciate da investimenti con costi nascosti e stratificati: i fondi di fondi, le gestioni patrimoniali e le unit linked sono quelli più diffusi.

I fondi di fondi sono prodotti di risparmio collettivo che investono principalmente (o esclusivamente) in altri fondi di investimento. Il vantaggio comunemente attribuito a questo tipo di strumento è quello di fornire all’investitore una estrema diversificazione sia di portafoglio che di stili di gestione patrimoniale, che sarebbe assai più complessa investendo direttamente in titoli.

Tuttavia, vi è anche un'altra faccia della medaglia: quando si investe in un fondo di fondi è necessario pagare sia le commissioni relative al fondo che le commissioni degli strumenti finanziari “in pancia” al fondo, cioè in cui il fondo investe. Il cliente si deve dunque fare carico di una doppia struttura commissionale e ciò può notevolmente impattare le cosiddette spese correnti, cioè i costi ricorrenti annualmente che deve pagare.

Inoltre vi è un incentivo per il gestore del fondo di fondi a inserire fondi “della casa” in portafoglio: anche se sono spesso sub-ottimali per il cliente, in questo modo incassa due volte le commissioni, sia dal fondo che dagli strumenti in cui esso investe (fondi a loro volta).

Dunque è opportuno tenere conto di queste commissioni nascoste che il gestore del fondo può trarre a suo vantaggio. E' utile anche ricordare che quando si parla di commissioni ci si riferisce comunemente non solo a quelle di gestione, ma anche a quelle destinate alla banca depositaria, quelle amministrative e di performance. Questa struttura di costi genera un conflitto di interessi che va a discapito delle performance complessiva del fondo di fondi.

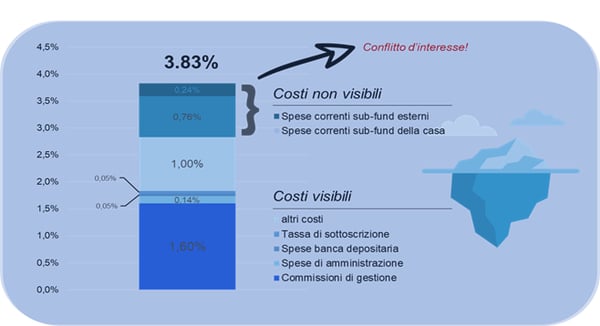

Dimostrazioni di questo pericolo per il risparmiatore si possono facilmente riscontrare anche nel mercato italiano. Un esempio calzante è rappresentato un fondo tra i più diffusi venduti dalla principale rete italiana di consulenti (grafico seguente).

Osservando più da vicino questo fondo si può notare come, oltre le commissioni di gestione, le spese degli strumenti acquistati dal fondo comportano un onere extra per il cliente, che ammonta circa ad un ulteriore 1%. Di questo 1% circa 0,75% viene indirizzato a fondi “della casa”, mentre solo 0,25% rappresenta commissioni verso fondi esterni.

(fonte: Il Sole 24 Ore)

Altro aspetto allarmante: le commissioni relative agli strumenti (fondi) della casa di gestione ammontano a circa al triplo di quelle verso le altre case. Questo dato può essere considerato un ‘termometro’ del conflitto di interesse esistente nella scelta degli strumenti di investimento.

Ma la storia non finisce qui perché anche i costi accessori sono duplicati. Si giunge quindi ad una struttura estremamente onerosa che rende assai difficile la possibilità di raggiungere risultati soddisfacenti.

Questo caso ci insegna che, oltre ad avere chiari gli obiettivi del proprio investimento, serve chiarezza anche nelle modalità di selezione degli strumenti finanziari in cui ci propongono di investire (fondi, fondi di fondi, gestioni patrimoniali, ecc.).

L'esempio di questo fondo di fondi distribuito in Italia ci fa capire come sia fondamentale ottimizzare la qualità della gestione e i costi associati all'investimento per evitare che ce ne siano di elevati e nascosti.