Investire i propri soldi in aziende e mercati in continuo cambiamento genera molte emozioni.

Dall’euforia dei rialzi e dei guadagni alla preoccupazione per i ribassi e le perdite, investire è un altro ambito di scontro tra cuore e cervello.

E per molte persone è difficile gestire l’emotività che la volatilità dei mercati -cioè la norma!- comporta, come il desiderio di comprare il titolo che è salito rapidamente o vendere quando il prezzo è già sceso.

Le emozioni possono portare a reazioni scomposte e dannose per la propria salute finanziaria e mentale(!).

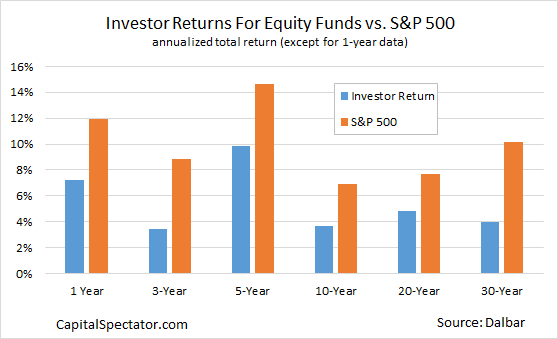

Se il rendimento che l'investitore ottiene è mediamente più basso di diversi punti percentuali rispetto a quello del mercato non è un caso.

Perché succede?

Due i motivi: i costi dei prodotti finanziari e il comportamento degli investitori, cioè come e quando scelgono di comprare e vendere.

La buona notizia è che si possono evitare entrambi i problemi.

Per quanto riguarda i costi, basta controllarli prima di investire. Ad esempio puoi farlo in modo semplice e gratuito con il check-up di portafoglio

Ma come si può evitare di prendere decisioni di investimento senza farsi condizionare dall’emotività?

E’ molto frequente farsi influenzare dai movimenti dei mercati o dalle notizie che leggiamo sui giornali, sul web o ascoltiamo dai telegiornali.

Il problema è che reagiamo troppo frequentemente e di impulso a questi stimoli e molto spesso ci fanno perdere parte del nostro patrimonio o mancare la possibilità di guadagni futuri.

Come gestire tutto questo in modo "smart"? Ecco qualche suggerimento concreto.

1) Fissa i tuoi obiettivi

Quali sono i tuoi obiettivi finanziari?

Rispondere a questa domanda è la chiave per iniziare ad investire bene.

Magari hai 35 anni e vuoi risparmiare per l’educazione dei tuoi figli. Oppure 50 e risparmi per quando sarai in pensione. Magari invece 25, e il tuo obiettivo è fare crescere il più possible il tuo piccolo o già grande capitale.

Non importa quali siano i tuoi obiettivi di lungo termine: stabilirli il prima possible ti aiuta a definire la durata del tuo investimento, la tua tolleranza al rischio e come organizzare il tuo piano di investimento.

Sono i tuoi obiettivi che ti servono come faro per orientarti.

Senza di questi è molto più probabile che tu sia distratto dal "canto delle sirene" di breve termine (vedi il punto n°3) e dalle decisioni emotive che suscita. E se hai dubbi su come iniziare a definirli puoi iniziare a rispondere a queste tre domande.

2) Conoscere i fatti (passati)

Si dice che “la storia si ripete” e quella dei mercati finanziari non fa eccezione.

Non è necessario studiarla, ma ti è molto utile sapere ciò che è successo e come sia successo.

Negli ultimi dieci-quindici anni, ad esempio, sono tantissimi i fatti importanti e molto istruttivi: da cicli di settore e di mercato fino a veri e propri trend. Bull market, bear market, bolle, frodi…e semplici (e frequentissime!) previsioni sbagliate.

Conoscere ciò che è successo ti aiuta a diminuire l’eccitazione o la paura per ciò che stai vivendo oggi, quindi a affrontare meglio il presente .

3) I media non sono sfere di cristallo

Le notizie vanno bene per tenersi informati, ma i titoli di giornali, telegiornali e siti web non possono determinare la tua strategia di investimento.

E’ facile farsi influenzare dai media, sia in positivo che in negativo, specialmente perché le notizie sono sempre caricate di eccessiva enfasi.

Reagire alla notizia del giorno è solo emozione ed istinto: non tiene in considerazione fattori come trend di lungo periodo, contesti economici…né i tuoi obiettivi di investimento.

4) Non seguire il gregge

In generale assumere lo stesso comportamento della maggioranza delle persone ci rassicura. Ma per i nostri soldi questo è un comportamento pericolosissimo.

Comprare obbligazioni bancarie “sicure”, investire nella tecnologia ai sui albori come nel 2000, puntare sulla crescita infinita dei mercati emergenti o delle cryptovalute: quando vediamo gli altri comportarsi nello stesso modo, tendiamo a fare le stesse scelte.

In questo modo annulliamo noi stessi per seguire gli altri e il consenso, con la tipica mentalità del “gregge”, che non gioca mai a nostro favore.

Unirsi al gregge significa accodarsi a ciò che moltissimi altri hanno già fatto, quindi quando è già passata l'opportunità di potenziali guadagni, o riduzione delle perdite.

Come si suol dire, non solo “se segui gli altri non arriverai mai primo”, ma difficilmente farai la cosa più giusta per te.

5) Diversifica i tuoi investimenti

Portafogli ben diversificati tra fondi, azioni, obbligazioni, Paesi e industrie affrontano meglio le ondate dei rischi di mercato e abbassano anche l’emotività che nasce da queste “mareggiate”, come lo fa una nave ben bilanciata.

Un portafoglio di investimenti ben costruito ci rende più confidenti e tranquilli: non impedisce che diminuisca il suo valore, ma ci aiuta ad essere (più) imperturbabili durante le fasi di maggiore volatilità dei mercati, come dei piccoli bonzi tibetani di fronte alle avversità!

6) Sfrutta l’aiuto di un robo advisor.

Investire quando i mercati scendono significa comprare a prezzi più bassi. Riesci a farlo?

E se continuano a scendere?

Allo stesso modo, quando i prezzi sono alti riesci a vendere parte dei tuoi investimenti e usarli per investire in altro che ha maggiori opportunità di rendimento?

Un robo-advisor sì: ribilancia per te i tuoi investimenti.

Certo, un robo-advisor è un modello utile, ma troppo di base. In Euclidea, ad esempio, i nostri algoritmi di intelligenza artificiale e machine learning lavorano per te insieme a tutto il nostro team di gestione, per darti un portafoglio ancora meglio gestito.

Questa è un’alternativa di alta efficienza e bassissimi costi, che ti aiuta a cogliere tutti i benefici di un portafoglio gestito professionalmente e allontanarti da decisioni emotive.

Ma se preferisci un supporto costante per pianificare e gestire i tuoi investimenti, non temere: con Euclidea basta chiedere il servizio Wealth.

Separare le emozioni dai tuoi soldi è complicato, ma puoi renderlo semplice anche grazie ad Euclidea.

Con la comprensione delle dinamiche di mercato e della loro storia, attraverso un portafoglio diversificato e con nessuna barriera di accesso puoi superare gli ostacoli emotivi che ti precludono di raggiungere i tuoi obiettivi finanziari: inizia subito!