Se siete tra le persone più smart e avanti con i tempi, questa lettura fa per voi.

Se però non siete particolarmente attenti ai dettagli che i gestori dei vostri risparmi vi inviano nelle loro comunicazioni, sappiate due cose.

La prima è che, mediamente, avete guadagnato molto, molto meno di quello che avreste potuto.

La seconda è che questo non è solo a causa di una minore capacità dei gestori dei vostri soldi, ma anche a causa dei costi eccessivi degli investimenti che vi vengono fatti fare, che affossano i rendimenti dei vostri risparmi.

Lo dice una ricerca di Tosetti Value, uno dei principali “multi-family office” europei, ben raccontata in un recente articolo de Il Sole 24 ore: “Risparmio gestito, anche nell’era del Covid l’Italia resta la più cara”.

La ricerca considera tutti i rendimenti e i costi dei prodotti finanziari venduti in Europa dalle più grandi banche e società di gestione, a partire al gennaio del 2018.

Prima di tutto un punto fondamentale: a differenza degli altri settori, nel risparmio gestito i prodotti migliori sono quelli meno costosi.

Cosa significa?

E’ già chiaro quindi che tra le grandi società di risparmio gestito in Italia, Paese con gli investimenti più cari d’Europa, non ci sono prodotti finanziari particolarmente buoni, che siano fondi attivi, fondi passivi, certificati, ecc..

Significa che i più grandi gestori del risparmio italiani analizzati dalla ricerca non hanno prodotti in cui vale la pena investire, perché hanno rendimenti tremendamente bassi e costi eccessivamente elevati. E questo indipendentemente dal rischio degli stessi strumenti finanziari, che sia alto, medio o basso.

E’ la qualità della gestione che permette di cogliere le opportunità che i mercati finanziari offrono, anche in periodi difficili e delicati come questo anno; non avere una gestione di qualità comporta rendimenti inferiori per il proprio patrimonio.

Il risultato? Se aveste investito in altri prodotti o servizi avreste guadagnato di più, spesso anche molto di più, e banche e società di gestione del risparmio non avrebbero lucrato alle vostre spalle commissioni enormi.

Le evidenze della ricerca: bassi rendimenti e spese (ri)correnti eccessive

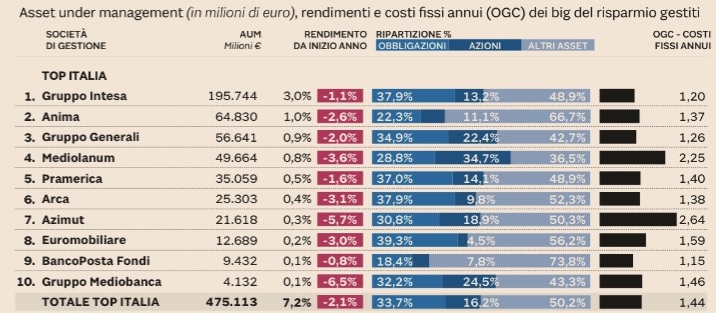

“Durante i mesi dell’epidemia Covid i prodotti made in Italy restano mediamente i più cari”: 1,44% contro il solo 1% dei concorrenti europei.

E questo solo considerando i costi che i risparmiatori devono pagare ogni anno, tutti gli anni: le cosiddette “spese correnti” (ongoing charges).

Mediamente, quindi, su un investimento di 100000 euro con un big italiano del risparmio gestito, sono 440 euro di commissioni "in più" all’anno. Tutti gli anni.

Soldi che se reinvestiti vi darebbero anche un ulteriore rendimento composto.

C’è da aggiungere che il costo totale degli investimenti con i big del risparmio italiano è molto spesso straordinariamente più elevato.

Questo a causa di commissioni di performance, di ingresso e di uscita dai prodotti finanziari nostrani, che vengono applicate in modo scorretto nei confronti del risparmiatore, anche contro le linee guida della normativa europea.

Tosetti Value: Azimut e Mediolanum, beffe ai risparmiatori

Come anticipavamo, la beffa è che a fronte di costi così elevati, i rendimenti sono molto scarsi.

Dal gennaio 2018 infatti, fondi e gestioni italiane hanno mediamente fatto perdere soldi ai risparmiatori o hanno dato un rendimento praticamente nullo.

A fronte di rendimenti negativi o in un intorno di zero, le società di gestione hanno invece guadagnato molto dai risparmi che le persone hanno affidato loro.

Eclatanti i casi di Azimut e Mediolanum.

Un cliente del risparmio gestito di Mediolanum che ha investito 100000 euro a gennaio 2018 oggi, dopo quasi tre anni, avrebbe esattamente… 100000 euro.

Mediolanum nel frattempo ha però guadagnato 6320 euro dagli investimenti del proprio cliente, e solo dalle commissioni ricorrenti.

A un cliente Azimut è andata anche peggio: 100000 euro sono diventati 96900, e oltretutto la società ha guadagnato 6190 euro grazie ai costi caricati sul cliente.

E se si considerassero anche le commissioni di performance applicate in modo ingiusto, i costi sarebbero anche più elevati.

Naturalmente se un cliente avesse investito 10000 euro o un milione di euro, percentualmente i rendimenti e i costi sarebbero gli stessi: non è con la grandezza del patrimonio che si evita il problema.

Come investire (da) oggi?

Questo livello di commissioni è “una zavorra dalla quale sembra proprio impossibile liberarsi”, afferma Il sole 24 ore.

E scegliere un gestore non italiano non elimina affatto il rischio di essere comunque zavorrati.

L'articolo ha ragione: sembra impossibile liberarsi.

Riuscire a farlo però è molto più semplice di quanto si possa immaginare.

Prima di tutto serve essere consapevoli di quanti nostri soldi vengono pagati per costi e commissioni: guardate il rendiconto annuale della vostra gestione. Non lo trovate chiaro come dovrebbe essere? Nessun problema: vi aiutiamo a capirlo.

Se invece volete una fotografia ancora più accurata e istantanea, potete usare lo strumento gratuito di analisi del portafoglio che vi mettiamo a disposizione sul nostro sito: avrete un’informazione puntuale in brevissimo tempo, e solo per voi stessi, naturalmente.

In secondo luogo serve andare oltre i rapporti di amicizia o conoscenza con il consulente o il bancario di fiducia perché, come dimostrano i dati, nelle grandi società di gestione è difficile che lavorino nel vostro interesse: a volte non si accorgono neppure di essere parte del sistema e quasi sempre non hanno a disposizione né gli strumenti né la tecnologia per scegliere le soluzioni migliori per i vostri risparmi.

Serve solo un minimo di curiosità e buon senso per trovare società di gestione e consulenza finanziaria che gestiscono il vostro patrimonio, piccolo o grande, come se fosse il loro.

Si può fare ed è molto semplice farlo al di fuori del gruppo dei “big” italiani, che sono big anche per i conflitti di interesse. Inizia con Euclidea, ad esempio: controlla come sarebbero andati i tuoi risparmi se avessi scelto una linea Euclidea al posto degli investimenti che ti hanno fatto fare.