La nuova narrativa dominante per i mercati finanziari nell'era Trump

L’elezione di Donald Trump alla Presidenza degli Stati Uniti è stata certamente una sorpresa e, rispetto alla sua rivale, promette cambiamenti radicali.

La conseguenza immediata per i mercati finanziari sembra essere stata un cambiamento della narrativa dominante che aveva guidato negli ultimi anni il comportamento degli investitori.

In merito a questo tema, è illuminante la breve intervista di 3 minuti e mezzo concessa da Stanley Druckenmiller alla rete televisiva CNBC il giorno dopo l’elezione di Trump.

Stanley Druckenmiller è uno dei trader di maggiore esperienza di Wall Street, tra i più rispettati e seguiti; è anche uno dei rappresentanti del primo cerchio, ovvero di coloro che interpretano i dati economici e i cambiamenti geopolitici ed elaborano, spiegano e diffondono le strategie di investimento che reputano opportune seguire come conseguenza dei fatti e degli accadimenti.

Druckenmiller, nell’intervista, spiega che l’elezione di Trump lo porterà a cambiare alcune delle sue strategie di investimento. In particolare è da notare come Druckenmiller sia ottimista riguardo l’economia US in quanto ritiene che i rischi di aumentato protezionismo siano più che compensati dai benefici per l’economia domestica Americana. Confessa inoltre come, da tempo, ne avesse abbastanza di un mondo dominato dalla banca centrale (la Fed negli Stati Uniti).

Le banche centrali e la riduzione della leadership

Secondo quanto dichiarato, il principale cambiamento che potrebbe verificarsi rispetto a quanto visto dal 2008 ad oggi, è l’inizio di un movimento che porterà alla riduzione della leadership delle banche centrali all’interno del sistema dei mercati.

Negli Stati Uniti – paese guida dell’economia globale e dei mercati – il nuovo Presidente promette di far tornare al comando la sua politica economica; come conseguenza, quindi, la Fed potrebbe tornare in secondo piano, dove peraltro si trovava prima dell’era Greenspan e della grande crisi del 2008.

Per quanto riguarda l’Unione Europea, dove il potere politico e la politica economica che ne deriva rimangono molto frammentati – è difficile che nel breve periodo si verifichi lo stesso. Gli Stati Uniti, infatti, possono forse permettersi di relegare la Fed sul sedile del passeggero, ma in Europa, senza il dettato di Mario Draghi, i mercati cadrebbero – almeno nel breve periodo – nella disperazione.

Il drastico aumento – nelle settimane seguite alle elezioni USA – dei rendimenti obbligazionari, è il riflesso finanziario di quanto sopra.

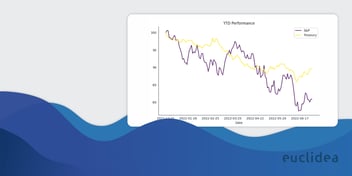

Se Druckenmiller avrà ancora una volta ragione allora, all’interno dei mercati azionari e sottostanti alle performance degli indici, molti gestori dovranno dolorosamente prendere atto dei cambiamenti narrativi – soprattutto quello riguardante la dominanza della banche centrali e i tassi di interesse - e riposizionare i loro portafogli. Questo rischia di essere un processo doloroso, come suggerisce la sottoperformance di numerosi gestori attivi, rispetto ai benchmark e agli indici nel mese di Novembre.

Per quanto riguarda l’Unione Europea, dove il potere politico e la politica economica che ne deriva rimangono molto frammentati – è difficile che nel breve periodo si verifichi lo stesso. Gli Stati Uniti, infatti, possono forse permettersi di relegare la Fed sul sedile del passeggero, ma in Europa, senza il dettato di Mario Draghi, i mercati cadrebbero – almeno nel breve periodo – nella disperazione.

Il drastico aumento – nelle settimane seguite alle elezioni USA – dei rendimenti obbligazionari, è il riflesso finanziario di quanto sopra.

Se Druckenmiller avrà ancora una volta ragione allora, all’interno dei mercati azionari e sottostanti alle performance degli indici, molti gestori dovranno dolorosamente prendere atto dei cambiamenti narrativi – soprattutto quello riguardante la dominanza della banche centrali e i tassi di interesse - e riposizionare i loro portafogli. Questo rischia di essere un processo doloroso, come suggerisce la sottoperformance di numerosi gestori attivi, rispetto ai benchmark e agli indici nel mese di Novembre.