Si è chiuso il primo semestre dell’anno. Verrebbe da dire: finalmente! Sono stati sei mesi estremamente complessi, caratterizzati da una contrazione così marcata e generalizzata, che è andata oltre quanto gli stessi operatori potessero aspettarsi nelle loro analisi più negative.

Come ha scritto nel Ribilanciamento di giugno Giovanni Folgori, il responsabile degli investimenti (CIO - Chief Investment Officer) di Euclidea, infatti, “non è realisticamente possibile prevedere il momento della crisi: che i tempi siano turbolenti si sa quando ormai la turbolenza si è verificata”.

Cerchiamo di capire insieme i motivi per cui i nostri portafogli, comunque fossero investiti, sia in maniera considerata prudente, che in maniera ritenuta più rischiosa o aggressiva, hanno perso significativamente di valore.

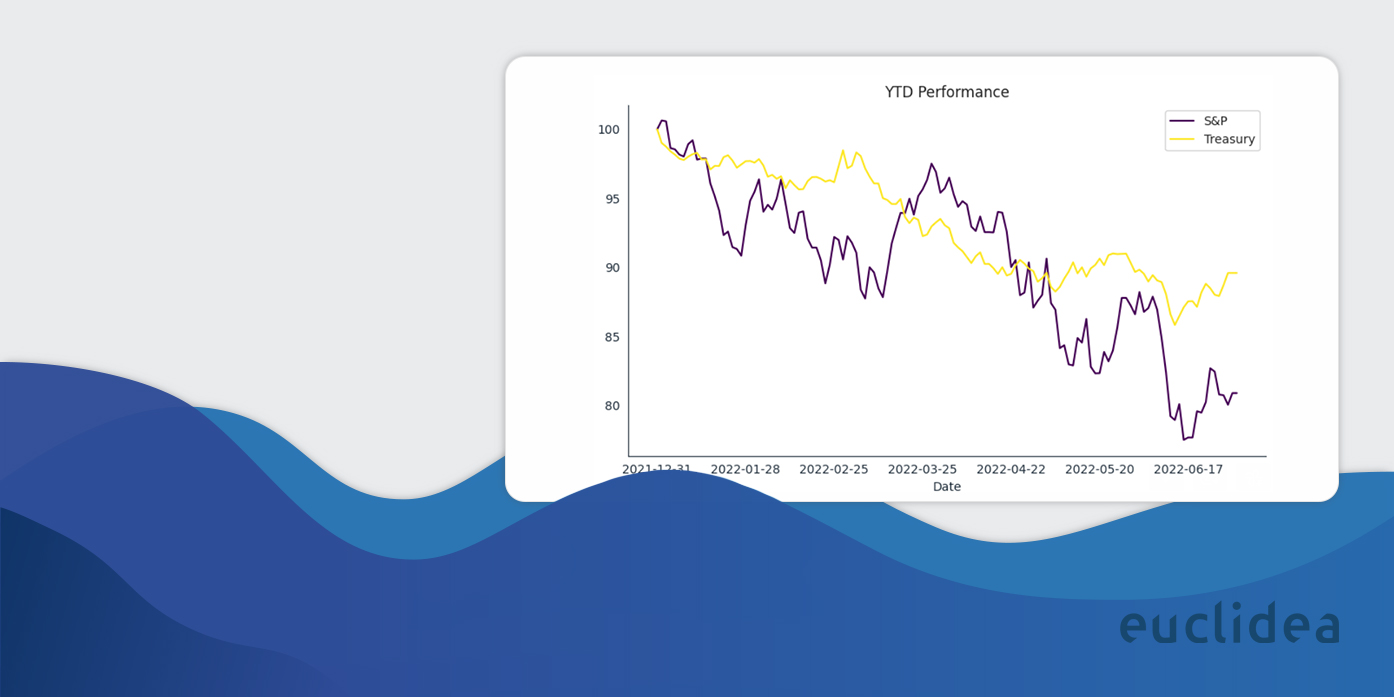

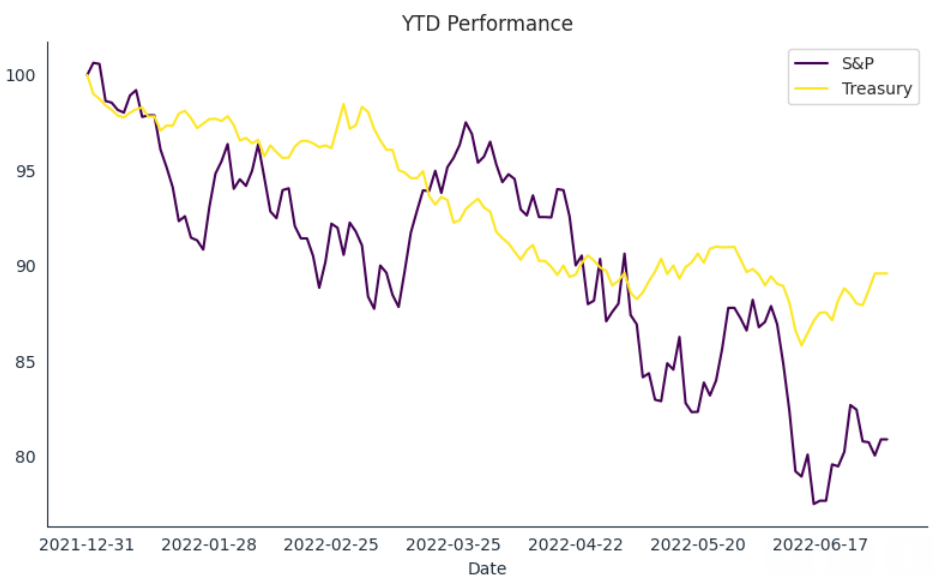

Nel Grafico 1 abbiamo tracciato l’andamento da inizio anno dell’indice S&P500 in dollari e quello dei Titoli di Stato americani a 10 anni (Treasury), sempre in dollari.

Grafico 1

Fonte: Euclidea

L’indice azionario rappresentativo del mercato americano ha perso circa il 20%, mentre quello obbligazionario oltre il 10%. Se poi guardiamo a titoli con scadenze oltre i 10 anni, le perdite hanno superato il 20%. Lo stesso è accaduto agli indici azionari ed obbligazionari europei, mentre i mercati obbligazionari dei paesi emergenti e i bond societari hanno registrato perdite anche superiori.

È proprio il sincronismo, oltre all’entità della discesa degli indici, che ha caratterizzato questa prima parte del 2022.

I mercati azionari e quelli obbligazionari sono infatti generalmente caratterizzati da un andamento cosiddetto di correlazione negativa, cioè al salire dell’uno, l’altro scende e viceversa.

Come quando più saliamo di altitudine, più le temperature si abbassano, allo stesso modo la correlazione negativa tra bond ed equity era quasi ritenuta una “regola” di mercato, per cui la prassi è sempre stata quella di proteggere il portafoglio diversificandolo su entrambe le asset class.

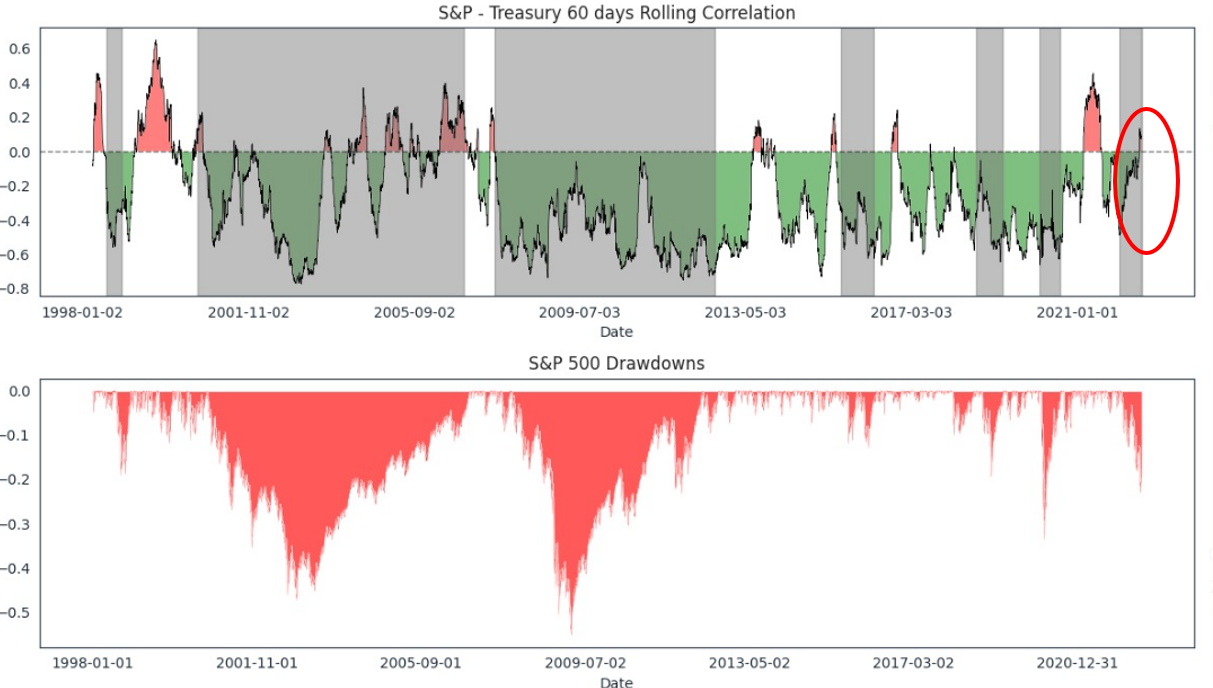

A tal proposito, abbiamo analizzato il confronto tra l’andamento dell’indice S&P500 e l’indice dei Treasury dal 1998 ad oggi e rilevato che pressoché in tutti i casi di forte discesa dei mercati azionari (drawdowns: discese rappresentate dalle barre rosse della seconda parte del Grafico 2 m Grafico 2 mostrato di seguito), è corrisposta una salita dei mercati obbligazionari. I periodi di forte discesa dell’azionario sono evidenziati dai segmenti grigi nel primo grafico. La correlazione in quei periodi è quasi sempre negativa (verde), va infatti mediamente da 0 a -0,7, a significare che allo scendere delle azioni è normalmente corrisposta una salita dei prezzi dei titoli obbligazionari.

L’ultimo segmento grigio sulla destra, che si riferisce all’andamento della correlazione da inizio anno, mostra invece una salita della linea del valore di correlazione in territorio positivo, vale a dire che le due asset class si sono mosse nella stessa direzione negativa (nel secondo grafico si vede che l’S&P ha toccato una perdita del -20%). Quindi i portafogli non hanno avuto “paracadute” di protezione.

Grafico 2

Fonte: Euclidea

Perché non ha funzionato il meccanismo di "correlazione negativa"?

Veniamo da oltre 40 anni di discesa dei tassi di interesse (vedi Grafico 3) e come sappiamo (“Quando anche gli investimenti obbligazionari scendono”) alla discesa dei rendimenti delle obbligazioni corrisponde sempre una salita dei prezzi (quindi mercati obbligazionari in crescita), ma ciò che forse non tutti sanno è che il valore di una società, e quindi del prezzo delle sue azioni, è strettamente influenzato dal livello dei tassi di interesse.

Grafico 3

Fonte:

Una delle metodologie di valutazione delle azioni è il discounted cash flow, cioè l’attualizzazione (riportare al valore presente) dei flussi di cassa che l’azienda si stima sarà in grado di generare in futuro. Ai fini del calcolo dell’attualizzazione nella formula viene utilizzato il valore dei tassi di interesse: più i tassi scendono, più il valore dell’azienda aumenta (fattore che ha contribuito a far crescere il mercato azionario sino a fine 2021) e viceversa.

Quindi la brusca inversione di tendenza nel trend dei tassi di interesse (che, non dimentichiamoci, sono stati anche per anni in alcune regioni addirittura negativi) ha provocato quest’anno una revisione del valore delle società e di conseguenza dei prezzi dei titoli azionari, a differenza di quanto avvenuto nei precedenti drawdown, quando la causa della contrazione dei valori era da imputarsi principalmente a previsioni di rallentamento economico.

Cosa si deduce da queste considerazioni?

Gli asset finanziari quest’anno si sono mossi prevalentemente come conseguenza di un fattore fondamentale: l’inflazione, che da fenomeno inizialmente visto come temporaneo, è passato ad essere considerato di lunga durata. E questo per due ragioni, due cigni neri che si sono susseguiti in maniera inaspettata e ravvicinata: la pandemia e la guerra Russia-Ucraina. I due eventi ravvicinati hanno portato ad un surriscaldamento dei prezzi delle materie prime e quindi ad una forte inflazione e conseguente aspettativa di salita dei tassi.

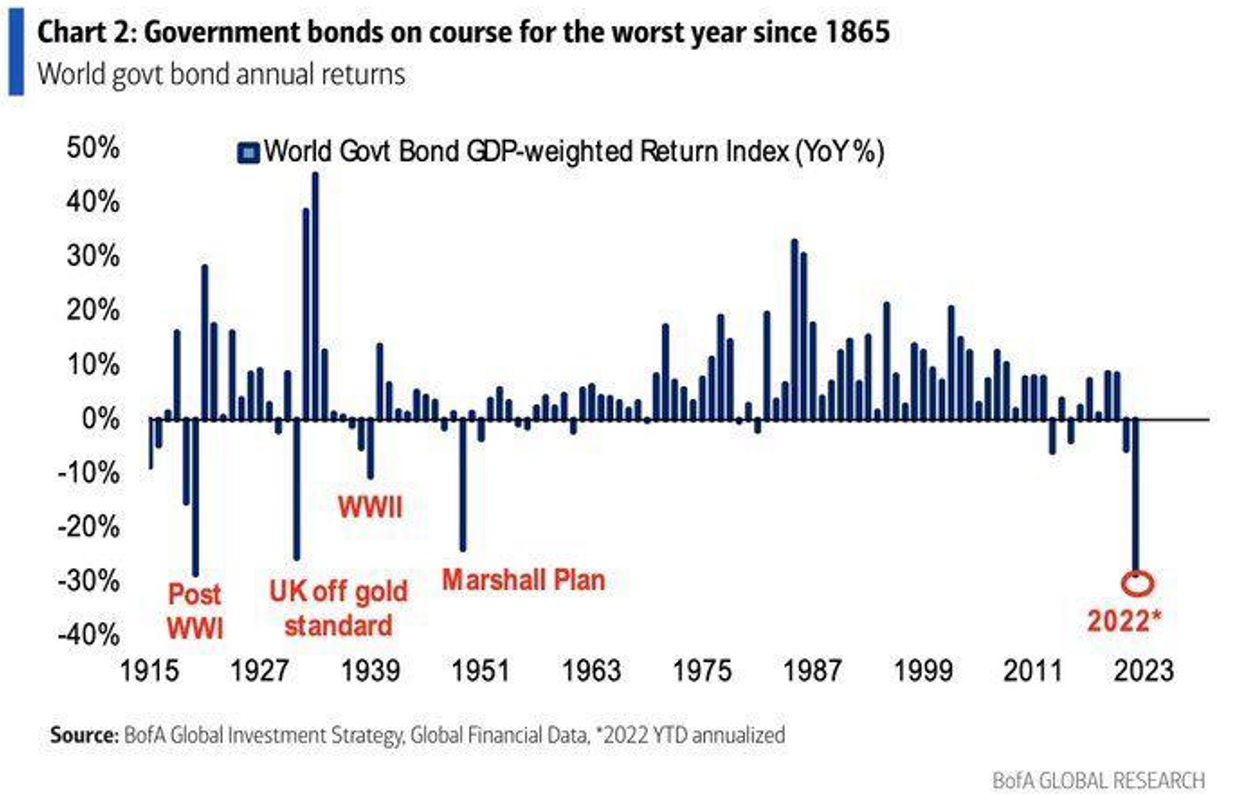

Siamo giunti al bottom?

Almeno sugli asset obbligazionari, dal Grafico 4 potrebbe sembrare. La discesa dell’obbligazionario globale da inizio anno è stata una delle più marcate dall’inizio del secolo scorso. E a cali così pronunciati sono normalmente seguiti anni di performance positive.

Grafico 4

Quasi tutte le obbligazioni a livello globale hanno ora rendimenti positivi, che cominciano ad essere interessanti soprattutto a fronte dell’incremento delle aspettative di recessione.

Se dovessimo realmente entrare in uno scenario di recessione, la correlazione tra le due asset class tornerebbe negativa e i bond tornerebbero a svolgere la loro funzione di protezione del portafoglio.

Per i lettori più esperti è giusto citare anche il Paradosso di Gibson.

Perché a fronte di una crescita così alta dell’inflazione i tassi di interesse non dovrebbero continuare a salire e quindi il prezzo dei bond scendere?

Gibson, derivando la sua teoria da un’osservazione di Keynes, ha rilevato che i tassi di interesse sono legati al livello generali dei prezzi, più che al tasso di cambiamento degli stessi. Come conseguenza non ci dovremmo quindi attendere un’ulteriore forte crescita dei tassi di interesse che li avvicini al livello di inflazione attuale.

In generale non si sbaglia molto ad iniziare nuovamente a considerare l’investimento in obbligazioni anche al fine di dare una base di rendimento al proprio portafoglio.

Come? Prova il nostro servizio di investimento automatico, il Piano di accumulo senza costi di Euclidea che ti consente di entrare gradualmente sui mercati obbligazionari e azionari, nel rispetto del tuo profilo di rischio e del tuo orizzonte temporale, sfruttando i ribassi e la volatilità di mercato.