Perché il ruolo delle Banche Centrali è così importante nell’economia di un paese? Perché per frenare l’inflazione queste Istituzioni alzano i tassi di interesse? Cosa significa immettere liquidità nel sistema e a cosa serve?

È importante capire questi concetti per poter indirizzare meglio le decisioni di risparmio, di spesa e di investimento di ognuno di noi. Cerchiamo di semplificare. L’inflazione sappiamo che rappresenta l’incremento dei prezzi nel tempo.

Se un litro di benzina a marzo 2021 costava 1,568 euro e a marzo 2022 costava 2,007 euro, significa che quel bene, lo stesso identico, in un anno è aumentato del 28%, quindi il tasso di inflazione di quel bene nell’arco del periodo considerato è stato del 28%.

La conseguenza più grave dell’inflazione è la perdita del potere di acquisto della moneta: nel 2021 spendevo 70 euro per fare il pieno di benzina, a marzo 2022 con 70 euro riempivo meno di tre quarti del serbatoio.

Il tasso annuo di inflazione (dei prezzi al consumo) è la misura dalla crescita media dei prezzi di un paniere di beni rappresentativo dei consumi della popolazione. E’ importante sapere che un’inflazione elevata non porta mai nulla di buono. Soprattutto perché si comporta a “spirale” e quindi si autoalimenta.

Da cosa è scatenata l’inflazione?

In generale da fattori come:

- l’improvvisa scarsità di una materia prima (ad esempio il gas o il petrolio per la guerra Russia-Ucraina) e quindi la crescita del suo prezzo che influisce sull’aumento dei costi di produzione di tanti altri prodotti;

- la facilità di accesso al credito e quindi la quantità di moneta in circolazione (la moneta si comporta come un qualsiasi bene: più un paese ne ha a disposizione, meno costa prenderla a prestito). A lungo andare se prendere a prestito non costa nulla o quasi, si moltiplicano le capacità di spesa e quindi di domanda di beni. Se un bene è molto richiesto, è facile che chi lo produce ne aumenti il prezzo, fino al livello in cui il compratore marginale non lo compra più perché lo giudica troppo caro;

- gli embarghi commerciali verso paesi produttori di beni a basso costo ed altro.

Come si può intervenire per interrompere la spirale inflattiva?

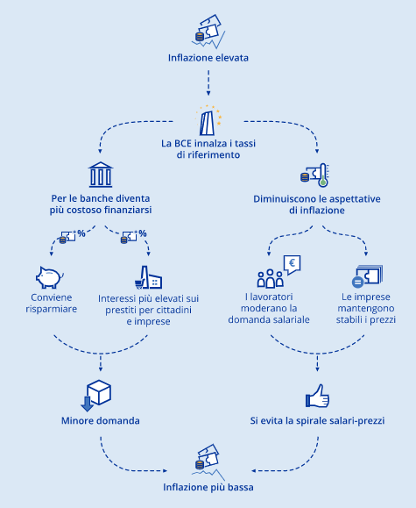

Qui interviene in primis il ruolo delle Banche Centrali. La principale arma di controllo dell’inflazione è il livello dei tassi di interesse.

Il tasso di riferimento di un paese è infatti stabilito dalla Banca centrale di quel paese (Banca Centrale Europea o BCE in Europa, la Federal Reserve o FED negli Stati Uniti, la Bank of England o BOE in Inghilterra ecc.) e rappresenta il parametro per la definizione delle principali operazioni di rifinanziamento. Esso determina il costo del denaro che, passando attraverso le banche, si ripercuote sul costo del credito concesso a famiglie e imprese.

Le Banche Centrali hanno dunque il ruolo di regolare l’economia di un paese: se l’economia rallenta, abbassano i tassi di interesse per stimolare la richiesta di prestiti di aziende e consumatori, in modo tale che gli uni producano di più e gli altri consumino di più. Se l’economia accelera troppo velocemente, causando ripercussioni eccessive sui prezzi, oppure se i prezzi salgono per altri motivi (come è accaduto nel corso di quest’anno), alzano i tassi di interesse in modo da rendere più costoso chiedere a prestito il denaro e quindi frenare consumi e investimenti. Alla riduzione della domanda di beni consegue che i produttori saranno costretti a non alzare più i prezzi per riuscire a vendere.

In più, diminuendo le aspettative di inflazione, i lavoratori hanno meno timore di perdere il potere d’acquisto della moneta e quindi avranno meno pretese di incrementi salariali, contribuendo così ad interrompere il meccanismo della spirale inflattiva.

Fonte: Banca Centrale Europea

Il tasso di riferimento ha a che fare anche con i rendimenti che fruttano gli investimenti in titoli obbligazionari?

Certo, il tasso di riferimento funziona anche nell’altra direzione!

Il rendimento che fruttano i titoli obbligazionari cresce al crescere del tasso di riferimento stabilito dalle Banche Centrali. Questo accade in quanto le obbligazioni e i titoli di stato non sono altro che un prestito che fa l’investitore a chi emette il titolo. Se aumenta il costo di un prestito bancario, ovviamente aumenta anche quello di un prestito obbligazionario e quindi il rendimento per chi “concede il finanziamento”.

Esiste un modo per non subire la perdita del potere di acquisto della moneta durante periodi di inflazione elevata?

La scelta migliore non è certo quella di tenere i propri risparmi liquidi sul conto corrente in quanto in questo modo si subisce appieno la perdita del valore di acquisto.

Ma se i mercati azionari e obbligazionari scendono, investendo, perdo due volte! Sì, guardando a come si sono comportati tutti i listini quest’anno, è vero. Ma è vero solo per il breve termine.

Nessuno può sapere se il mercato ha raggiunto il punto di minimo, quando si stabilizzerà se e quando farà dei rally di breve respiro oppure riprenderà a crescere in modo duraturo. Ma lo farà. Già nell’arco di quest’anno si sono verificati degli ottimi punti di ingresso e ci saranno ancora, sia sui mercati azionari che su quelli obbligazionari. Quindi fare dei versamenti ricorrenti su un portafoglio diversificato ed investire in maniera disciplinata è ciò che permette di far fruttare i propri risparmi recuperando il potere d’acquisto nel tempo.

In Euclidea trovi il prodotto che fa per te: il PAC intelligente.

Inoltre, abbiamo in serbo il lancio a breve di una nuova linea che coglierà i rialzi dei tassi di interesse, incrementando il valore dei tuoi risparmi anche nel breve termine, senza incorrere in oscillazioni dei prezzi e quindi in performance negative. Un’alternativa efficiente a lasciare i propri risparmi abbandonati sul conto corrente, ma allo stesso tempo un investimento libero da vincoli e prontamente liquidabile insieme agli interessi maturati.