Tempi straordinari richiedono misure straordinarie. Le risposte fiscali e monetarie agli effetti prodotti dal coronavirus sull’economia e sui mercati finanziari sono state imponenti, soprattutto negli Stati Uniti.

La Fed ha aperto un programma di acquisto di titoli governativi e societari senza precedenti, andando ad intervenire anche in settori che erano ritenuti intoccabili come le cartolarizzazioni dei prestiti auto e dei prestiti agli studenti. Gli interventi complessivi della Fed sono stimati essere superiori a 4000 miliardi di dollari.

Simultaneamente anche il parlamento USA ha approvato, senza eccessiva contrapposizione tra democratici e repubblicani, un piano di interventi per complessivi 2000 miliardi di dollari.

Anche la BCE, dopo un primo timido tentativo, peraltro preso malissimo dal mercato, ha poi aggiustato il tiro ed ha messo in campo un Quantitative Easing di proporzioni inusitate.

Rimane più frammentaria la risposta dei governi europei con la sola eccezione della Germania, che ha completamente rivisto il proprio intento strategico di mantenere il pareggio di bilancio ed ha formulato un piano che prevede, tra l’altro, un intervento diretto sul capitale delle aziende.

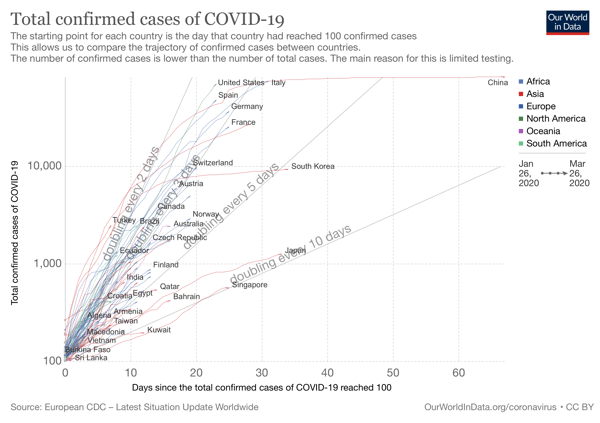

La politica monetaria delle banche centrali è stata per anni il fattore che più ha influenzato l’andamento dei mercati finanziari. Ora il Coronavirus ha preso il sopravvento come elemento centrale e pare che si sia creata una certa correlazione tra lo stato di evoluzione del contagio e le performance dei mercati.

Il lato positivo è che già varie curve di crescita del contagio si sono appiattite e che in Cina non si vedono più casi che non siano di ritorno.

Tuttavia molti paesi sono invece in fase espansiva e ciò ha causato il blocco della supply chain a livello globale,come testimoniano anche i 3 nuovi milioni di disoccupati creati negli USA in una settimana.

Sarà determinante vedere per quanto questa situazione persisterà per stimare il danno fatto alle aziende e all’economia più in generale.

Il mercato azionario ha reagito in maniera violenta creando qualche opportunità di acquisto, mentre rimane delicata la situazione nei segmenti più rischiosi dell’obbligazionario, che verosimilmente saranno soggetti a numerosi cali di rating.

Nei prossimi giorni la composizione dei portafogli si modificherà nelle seguenti direzioni:

- lieve incremento del peso dell’ azionario nei portafogli bilanciati in particolare sul mercato americano e mantenimento delle posizioni su Tecnologia e Biotecnologia che ci sembrano i settori più resilienti all’attuale situazione;

- riduzione o azzeramento, a seconda dei portafogli, della quota di high yield (ovvero i titoli obbligazionari più rischiosi). L’asset class “credito” dei portafogli è ora posizionata sui paesi emergenti o sui titoli oggetto di acquisto da parte delle banche centrali;

- mantenimento di un’ampia posizione in liquidità in alcune linee di natura più difensiva