Quando terminerà l’effetto del Covid e ci sarà un ritorno ad una economia normale?

E’ una domanda che chiaramente non ha una risposta univoca. Peraltro non si può neanche dire se il normale del dopo sarà come quello del prima.

La Ripresa dell’economia e la reazione della FED

Limitatamente alla crescita economica se lo è chiesto il Conference Board, un gruppo di CEO provenienti da tutto il mondo. Più precisamente si è interrogato sul modo in cui si potrà tornare ad un tasso di crescita simile a quello precedente la diffusione della pandemia.

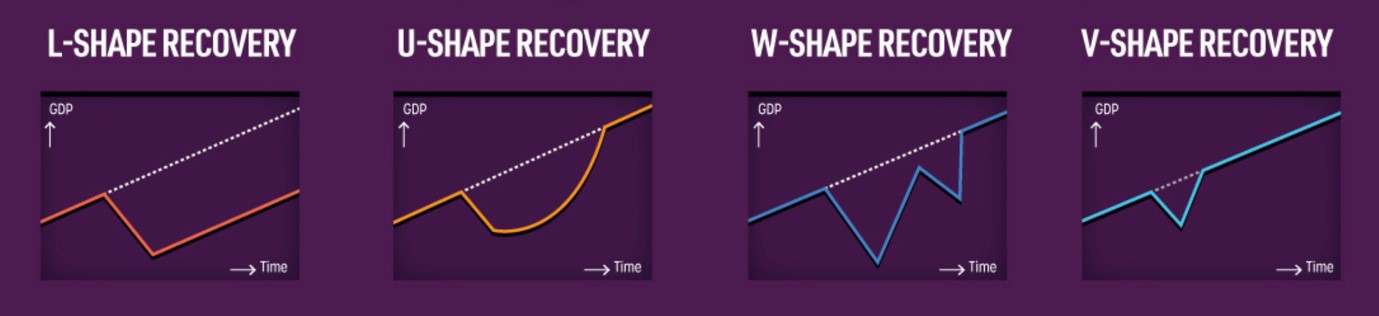

Le forme di ripresa ipotizzate sono quattro: L-U-W -Y. Rappresentano rispettivamente uno shock permanente, una ripresa lenta, una ripresa esitante ed una ripresa veloce.

Le risposte dei membri del Conference Board sono diverse da regione a regione, molto più ottimistiche in Cina e pessimistiche tra i membri europei. Nelle opinioni dei CEO la ripresa ad U pare la più probabile, mentre c’è una parte di membri che ritiene che le economie abbiano subito uno shock che non verrà riassorbito in brevi tempi.

Si tratta ovviamente solo di ipotesi, perché non è ancora chiaro come la pandemia evolverà e che effetti avranno gli interventi dei Governi, sia in modo diretto che di indiretto (incremento del debito, salvataggio di aziende zombie, ecc.).

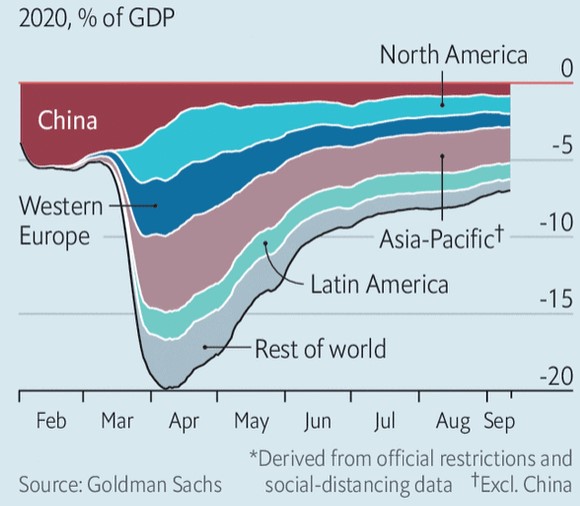

Alcuni effetti sono comunque già osservabili. Ad esempio, la crescita del terzo trimestre del 2020 sembra abbastanza vigorosa (+7% rispetto al secondo semestre).

Fonte: The Economist

Si tratta di una ripresa piuttosto differenziata, sia tra stati che tra settori.

La Cina sarà probabilmente l’unica tra le grandi economie a mostrare una crescita positiva anche nel 2020 (+2% la stima). Altre economie subiranno più duramente il colpo e avranno cali superiori alla crisi del 2008.

Ad esempio, si stima che la Gran Bretagna avrà un calo del prodotto interno lordo superiore al 7%.

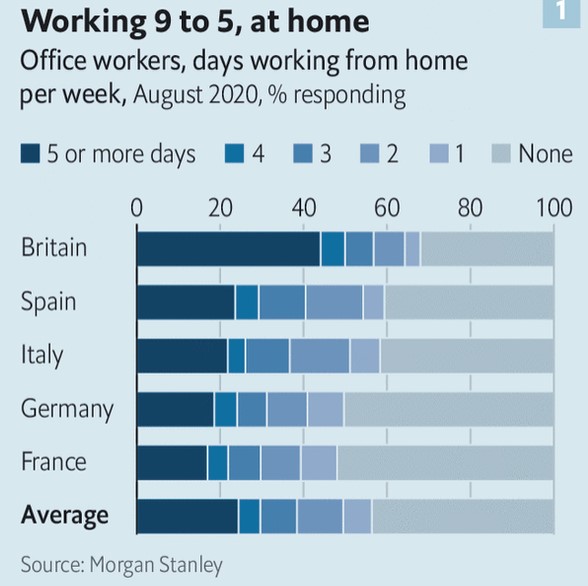

Altre interessanti statistiche riguardano le modifiche non solo quantitative dell’economia. Un dato interessante è che non c’è ancora stato un ritorno agli uffici in gran parte d’Europa, con tutto quello che ne consegue per settori come la ristorazione e l’immobiliare.

Ad agosto la percentuale di persone che lavoravano da casa la maggior parte del tempo era ancora prevalente, nonostante i lock-down fossero finiti da tempo.

Fonte: The Economist

Fonte: The Economist

La differenziazione dell’impatto della pandemia è collegata a numerosi fattori che interagiscono tra di loro, tra cui la risposta macroeconomica, la gestione della crisi sanitaria e la composizione settoriale delle economie.

E’ chiaro che economie più legate al turismo o ai servizi in generale hanno subito un danno maggiore rispetto a quelle in cui la produzione di beni ha un ruolo più importante.

Fonte: OECD

Fonte: OECD

Come detto, uno dei fattori determinanti è stata la risposta dei governi. Tra tutti i Paesi sviluppati la risposta più decisa è probabilmente venuta dagli USA.

La Fed ha continuato nell’ultimo mese a promettere misure drastiche, cercando da un lato di rassicurare il mercato, ma dall’altro aprendo il terreno al retro pensiero che la Banca Centrale statunitense tema un pericolo di deflazione persistente.

In particolare l’ultimo impegno dichiarato è quello di non modificare i tassi fino al 2023.

Nonostante l’esempio sia della Banca Centrale Giapponese che della BCE abbia mostrato che anche politiche monetarie molto aggressive non siano capaci di rilanciare l’economia, la Fed ha deciso comunque di seguire la loro strada. Per certi versi anche in maniera più aggressiva.

Il mercato ha dato un leggero segno di sfiducia con l’indebolimento del dollaro.

La riallocazione dei portafogli

Abbiamo quindi deciso apportare delle modifiche ai portafogli, modifiche che vanno sostanzialmente in due direzioni e che vi saranno visibili dal prossimo martedì:

- Lieve riduzione del peso dell’azionario per mantenere il rischio dei portafogli inferiore di circa il 20% rispetto a quello dei benchmark. Contemporaneamente è stata rimossa la posizione sulla biotecnologia. Delle tre posizioni attive principali (Cina, Tech e Biotech) che ci hanno accompagnato per buona parte del 2020 rimane ora solo la Cina.

- Miglioramento della qualità dei fondi attivi obbligazionari. In particolare sono stati inseriti dei fondi di gestori fortemente specializzati in alcune parti del mercato, come Wellington (high yield) e Wells Fargo (obbligazioni a breve durata).

Le modifiche comporteranno una riduzione delle spese correnti comprese tra lo 0,03% e lo 0,05%.