Negli ultimi sei mesi numerosi eventi hanno cambiato la nostra percezione dei mercati e degli investimenti. E una serie di domande si affaccia alla mente dei risparmiatori:

- “Dovrei orientarmi di più ai paesi emergenti?”

- “E’ il caso di ritornare ad investire nella tecnologia?”

- “E’ meglio avere più titoli governativi, ora che cominciano ad avere un rendimento (nominale) accettabile?”

A queste domande non c’è una risposta univoca, ma un atteggiamento generale che raggruppa insieme tutte le risposte e che consiste nell’avere un metodo di investimento sostenibile e al tempo stesso flessibile.

In Euclidea avere un metodo sostenibile significa che le scelte strategiche non vengono costantemente rimesse in discussione: rischieremmo di entrare nella frenesia guidata dai mercati del momento, dal flusso di notizie e dall’opinione altrui.

D’altra parte, flessibile vuol dire che, al verificarsi di cambiamenti strutturali (come ad esempio del regime dei tassi o dell’inflazione) non si rimane indifferenti e anche le tesi strategiche vengono riesaminate ed eventualmente modificate.

Per dare un esempio concreto, un potenziale cambio strutturale è quello dell’inflazione che passerebbe da essere stabilmente bassa a stabilmente alta. Le domande che sorgono sono:

- si può ritenere questo un cambiamento permanente?

- questo fatto può avere un’influenza sulla composizione dei portafogli?

Affrontiamo prima il tema della persistenza dell’inflazione. Alcuni studi hanno dimostrato che l’inflazione si muove tra due cluster “bassa” o “alta”. Quando si passa da un regime all’altro si tende a rimanervi a causa delle aspettative di consumatori e produttori che si auto-alimentano.

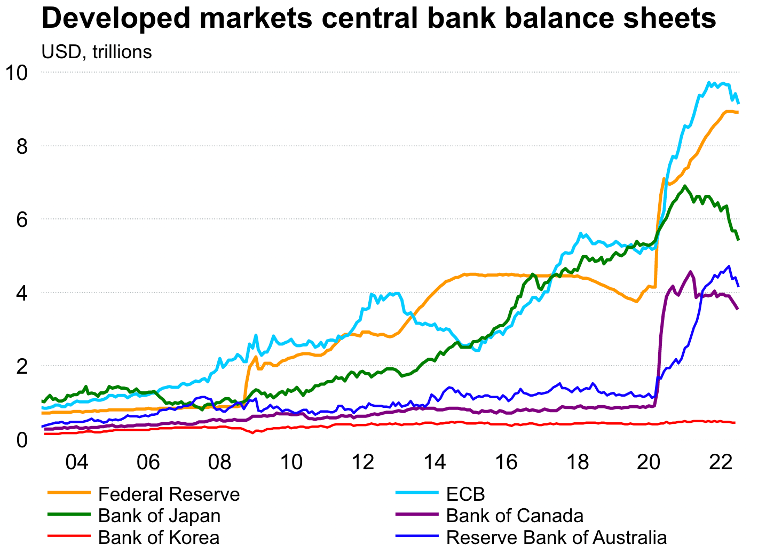

Ma c’è un distinguo. In questo momento ci troviamo nel periodo che segue immediatamente un esperimento monetario senza precedenti. Mai in passato le banche centrali (FED e BCE in primis) avevano tentato di ottenere una crescita della massa monetaria (“stampare moneta” in termini più prosaici) così vigorosa e, come insegna Milton Friedman, la crescita sostenuta della massa monetaria è causa diretta dell’inflazione e, storicamente, ci sono voluti 2/3 anni prima che una stretta monetaria la riassorbisse.

L’aspetto rassicurante è che le economie capitalistiche hanno una vaga tendenza deflazionistica a causa dell’avanzamento tecnologico e che, dall’altra parte, negli ultimi mesi l’espansione monetaria è stata velocemente ridotta e quasi eliminata.

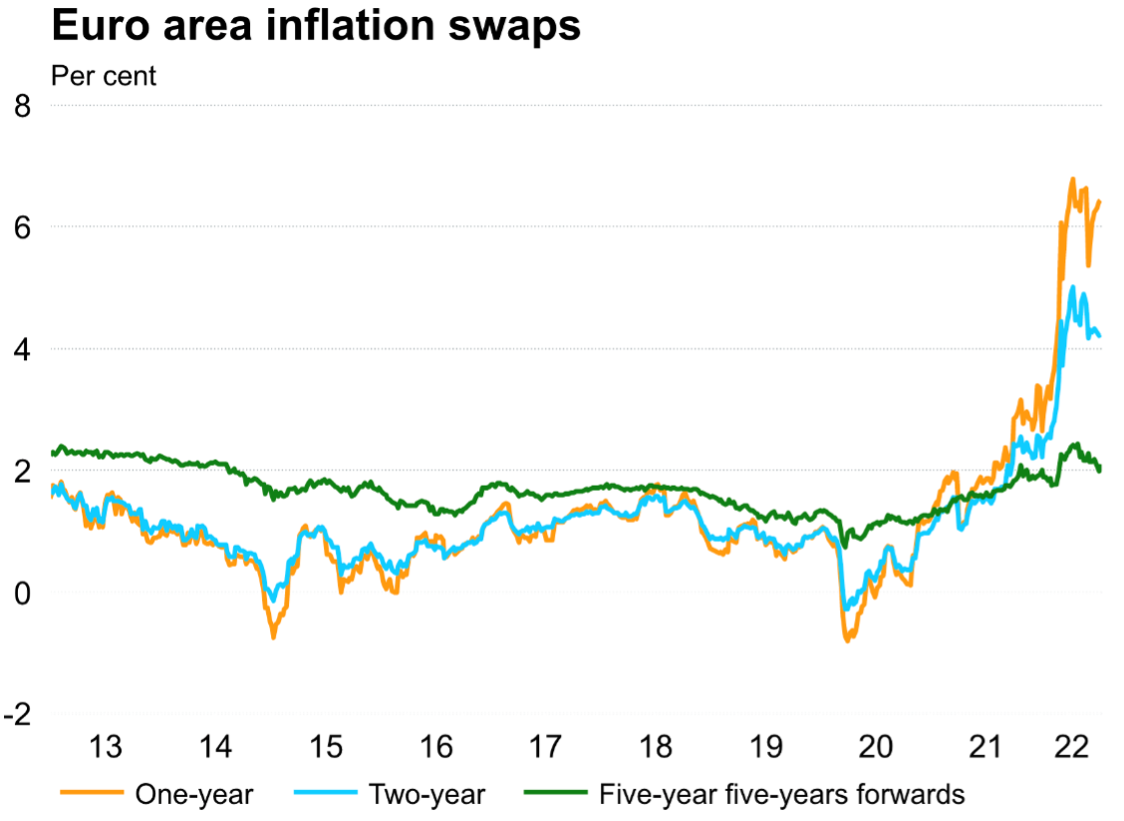

Tra l’altro i mercati obbligazionari non hanno mai aderito appieno alla tesi di un’inflazione alta per un periodo prolungato e ciò è dimostrato sia dalla forma delle curve dei rendimenti sia da quella dei derivati che forniscono direttamente le aspettative sull’inflazione (inflation swaps). Quindi l’idea di fondo è che l’inflazione verrà riassorbita in tempi ragionevoli.

Per quanto riguarda la seconda domanda è chiaro che ognuno vorrebbe proteggere e accrescere il valore dei propri investimenti in termini reali. Ma questo, in presenza di tassi nominali vicino all’1,2,3% e di un’inflazione all’8%, semplicemente non è possibile. Esistono alcuni strumenti che possono giocare questo ruolo (di protezione) ma lo fanno in maniera instabile e discontinua (le commodities, ad esempio, che abbiamo infatti introdotto nei nostri portafogli bilanciati per tutto il periodo di forte crescita dei dati di inflazione).

Non bisogna comunque scoraggiarsi: si tratta di un fenomeno tendenzialmente passeggero, in seguito i mercati e le economie verosimilmente si riequilibreranno e non sembra di trovarsi di fronte ad un cambio di regime permanente.

Quello che possiamo comunque fare nel frattempo è approfittare di tassi e spread più alti per colmare il gap di ritardo dall’inflazione, così che il recupero del valore in termini reali sarà più semplice ed indolore in seguito.

I modelli ci segnalano che un ingresso progressivo nell’obbligazionario è quello che presumibilmente andremo a fare in modo incrementale nei prossimi mesi, quando il mercato sarà stabilizzato.

I modelli, appunto. Euclidea ha degli algoritmi sia per le scelte di asset allocation che per la selezione dei fondi. Naturalmente sappiamo che i modelli che utilizziamo sono fallibili e vincenti solo in una logica statistica. Ma al di là della loro performance hanno una qualità non trascurabile: ci fanno affrontare i momenti difficili con serenità e consapevoli di avere un metodo da portare avanti con fiducia.

Nessun modello è vincente di per sé. L’ essenziale è che tutti vengano manutenuti con costanza e che si presti la massima attenzione ad ogni sensazione di deterioramento. In questo modo otterremo che la rappresentazione dei mercati sia sempre il più possibile attuale e significativa. All’esperienza ed al ragionamento qualitativo sta infatti il ruolo di cercare di capire e interpretare i cambiamenti strutturali.

Ribilanciamento Portafogli

Nel mese di luglio abbiamo aggiunto un fondo di stock-picking globale (MFS) e siamo in procinto di aggiungerne un altro. Abbiamo inoltre introdotto un fondo di a gestione attiva su Equity Europe (Wellington) in affiancamento all’index fund Amundi.

Le opportunità più interessanti sui mercati azionari sono attualmente rappresentate da Latin America e Small Cap globali.

Il nostro portafoglio azionario è ora rappresentato da 4 principali segmenti:

- Allocazione geografica

- Allocazione settoriale (energy e financials)

- Global Stock Pickers (Nordea, MFS, in attesa di aggiungere un altro fondo)

- Special opportunities (Latin America e Small Caps)

Può sembrare una suddivisione fin troppo elaborata ma è funzionale ad avere sempre delle componenti di portafoglio che performino con costanza e mantengano una situazione equilibrata quando inevitabilmente alcune parti del portafoglio si trovano in difficoltà.

L’asset allocation non è stata variata in maniera sostanziale, si è assistito solo ad un lieve aumento di obbligazionario e credito.

Al momento prestiamo grande attenzione ai mercati obbligazionari che, dopo aver aderito alla tesi di un veloce rialzo dei tassi, ora sembrano sfidare le banche centrali.

La forma invertita delle curve, infatti, sembra suggerire che il mercato non ritenga i rialzi delle banche centrali duraturi.

Una lettura più chiara sarà possibile con l’uscita dei prossimi dati sull’inflazione.