Negli USA la paura dell’inflazione ha preso il centro della scena.

Nonostante ciò, il presidente della Fed, Jay Powell, ha dato un messaggio rassicurante: i tassi rimarranno allo 0% fino alla fine del 2023, anche se le previsioni della stessa banca centrale sia sulla crescita che sull’inflazione sono in deciso rialzo.

Powell ha comunque affermato, in parte contraddicendosi, che saranno i dati macroeconomici a dettare il sentiero delle azioni della FED.

E’ possibile che nei prossimi mesi l’inflazione negli USA vada verso il 2,5%, ma non è detto che ritorni indietro altrettanto velocemente: si prospetta infatti un boom della domanda di beni e servizi, che si confronta con dei colli di bottiglia nella produzione.

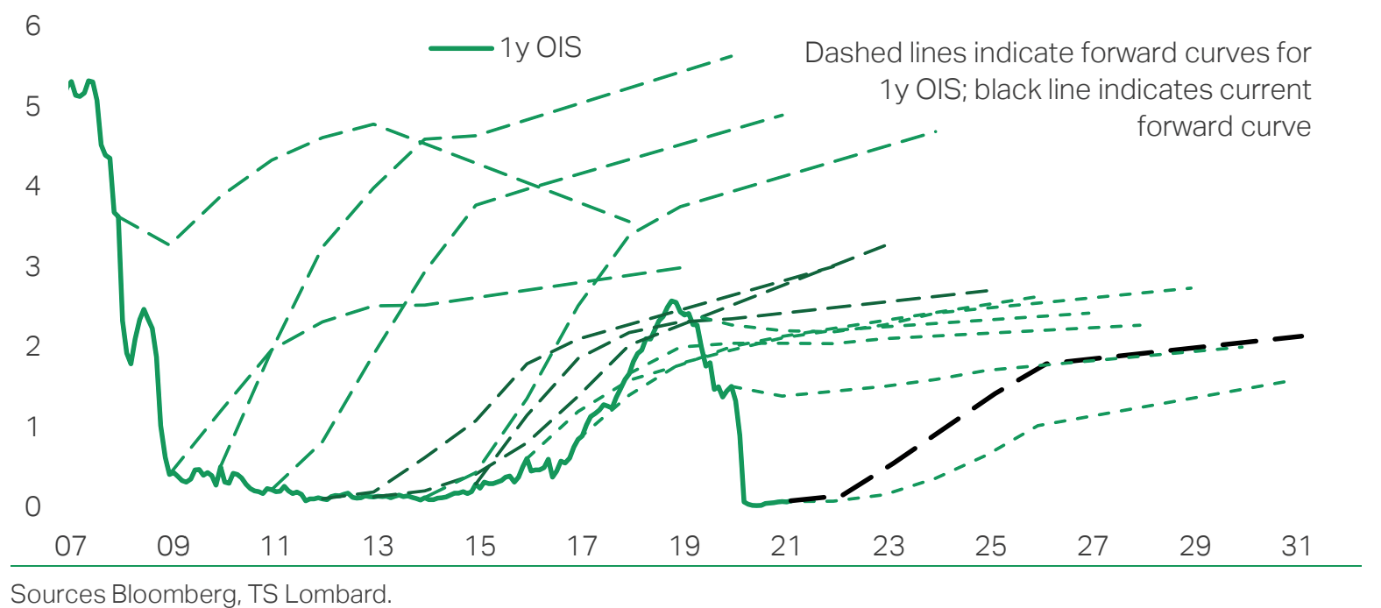

Le parole della FED non vanno prese letteralmente ed è possibile, e forse anche probabile, che sarà costretta ad aumentare i tassi già dal 2022.

Va ricordato in ogni caso che il mercato obbligazionario tende a essere iperattivo e a sovrastimare sistematicamente l’andamento futuro dei tassi.

Se lo scenario inflattivo si verificherà, c’è attualmente ancora spazio per la salita dei rendimenti del Treasury e ad oggi il mercato dei derivati stima la probabilità di salita come ampiamente superiore a quella di discesa.

In Europa la situazione è diversa.

La terza ondata del Covid ha portato a restrizioni che, congiunte a un rallentamento delle vaccinazioni, pongono un notevole dubbio sulla performance economica dell’area Euro nel 2021.

Potrebbe arrivare una “estate persa”, scenario verosimile anche per il Regno Unito che inizia a manifestare dubbi sulla campagna vaccinale a causa delle scarse forniture.

La situazione sui mercati azionari e obbligazionari

I nostri modelli di analisi ci segnalano che nel credito il rally potrebbe essere terminato.

Questi segnali negativi non solo coinvolgono i corporate bonds, ma anche i bond dei Paesi Emergenti. L’unica eccezione sembra essere quella costituita dai financials, i titoli appartenenti al settore finanziario.

Sul fronte azionario le condizioni monetarie lasche e i vasti piani del governo Biden hanno consentito agli indici USA di gravitare intorno ai massimi.

Si stima che un terzo dei fondi ricevuti dai privati si riverseranno verso il mercato azionario.

A livello settoriale, già da qualche mese iniziano a manifestarsi forze sotterranee che sembrano spingere fuori dalla tecnologia e verso settori a maggiore connotazione value.

Le modifiche alle linee Core

Data la minore attrattività di bond e credito, abbiamo ribilanciato i portafogli verso il comparto azionario, in particolare verso gli Stati Uniti.

All’interno dell’azionario abbiamo sostituito il fondo su alternative energy, un settore che ha recentemente conosciuto un’eccessiva euforia, con un ETF di global financials che rappresentano a modo loro un tema di natura value.

La riduzione della parte bond è stata distribuita in modo omogeneo tra i vari fondi presenti in portafoglio, mentre la riduzione del credito si è scaricata in particolare sugli emerging markets.

Continuiamo a mantenere invariata la posizione sulle commodities.