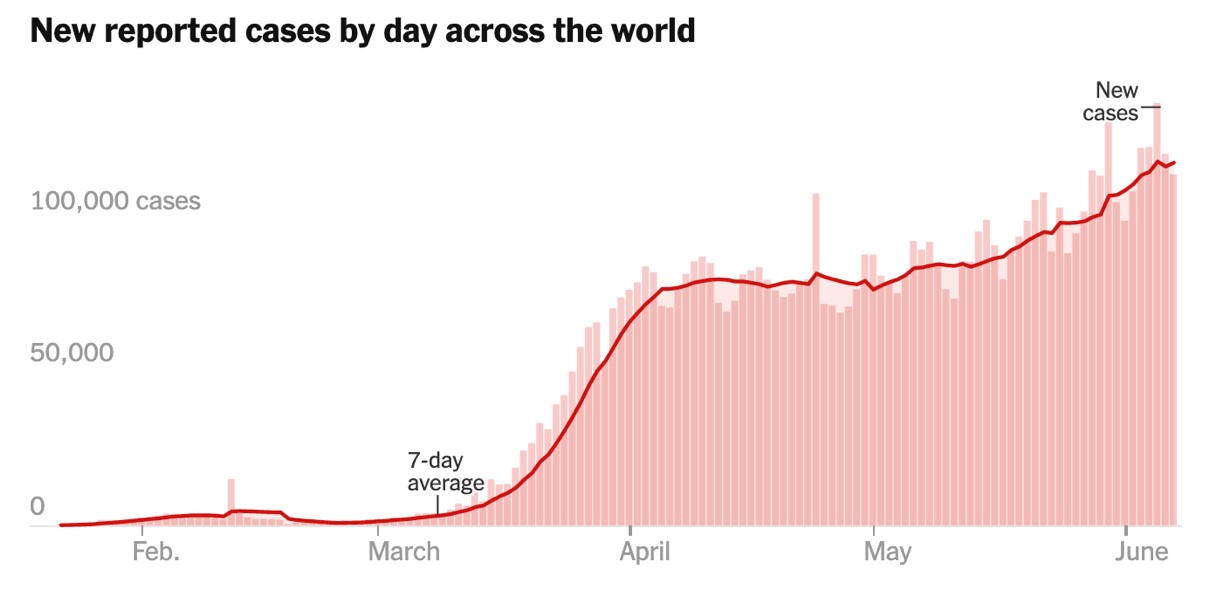

Immaginiamo per un istante di essere al primo di gennaio del 2020 e di sapere che nei prossimi cinque mesi sarebbe scoppiata una pandemia globale che avrebbe infettato oltre 7.000.000 di persone e portato la produzione e il commercio internazionale quasi a zero.

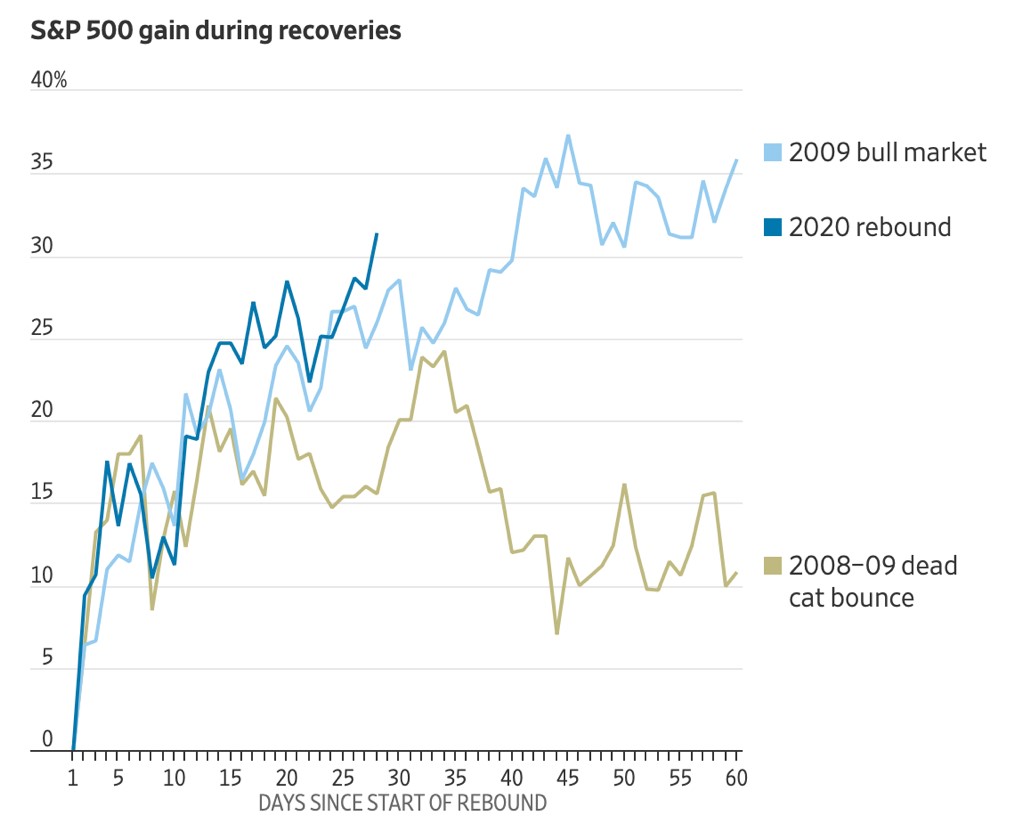

Cosa ci saremmo attesi dal mercato azionario? La risposta è che in questi cinque mesi l’S&P500, il principale indice azionario USA, ha perso meno dell’1%!

Fonte: New York Times

Per la verità altri indici azionari hanno avuto performance inferiori: Europa -9%, Giappone -6% e Mercati Emergenti -10%. Comunque numeri di dimensioni contenute.

Nel passato riprese così vigorose sono state seguite da esiti diametralmente opposti.

Fonte: Wall Street Journal

Mercati, settori e titoli: performance molto diverse

Oggi viviamo una fase di forte incertezza. Si potrebbe essere tentati di pensare che i mercati siano preda di una profonda irrazionalità.

Tuttavia osservando meglio si può comunque rilevare che gli investitori hanno fortemente discriminato tra i settori. Si è assistito ad una forte dispersione nei rendimenti che si è lievemente attenuata nell’ultimo periodo.

Alcuni settori sono rimasti molto più indietro: linee aeree, finanziari ed energia in particolare. La tecnologia ha invece messo a segno una performance di tutto rispetto.

Azioni USA: performance da inizio anno. Fonte: Finviz

Alla forte incertezza dei mercati si è affiancata una ulteriore incertezza su se e come ci sarà una veloce ripresa economica.

L’incertezza è duplice: il meccanismo causale tra mercati ed economia, da sempre instabile, sembra in una fase completamente dicotomica, mentre oltre a ciò è da verificare quali saranno gli effetti delle politiche economiche e monetarie.

"Agli economisti viene chiesto di prevedere cosa farà l’economia. Ma cosa farà l’economia dipende da come si comporteranno i politici e nulla è più imprevedibile" (T.Sowell).

La crisi ha portato o rafforzato alcune convinzioni, tra cui il fatto che i governi si possano indebitare senza limiti o che in tempi di forte innovazione il settore tecnologico tenda a sovraperformare in maniera indefinita.

Solo il tempo dirà se l’indebitamento non porterà inflazione e se la tecnologia continuerà a dominare i mercati azionari.

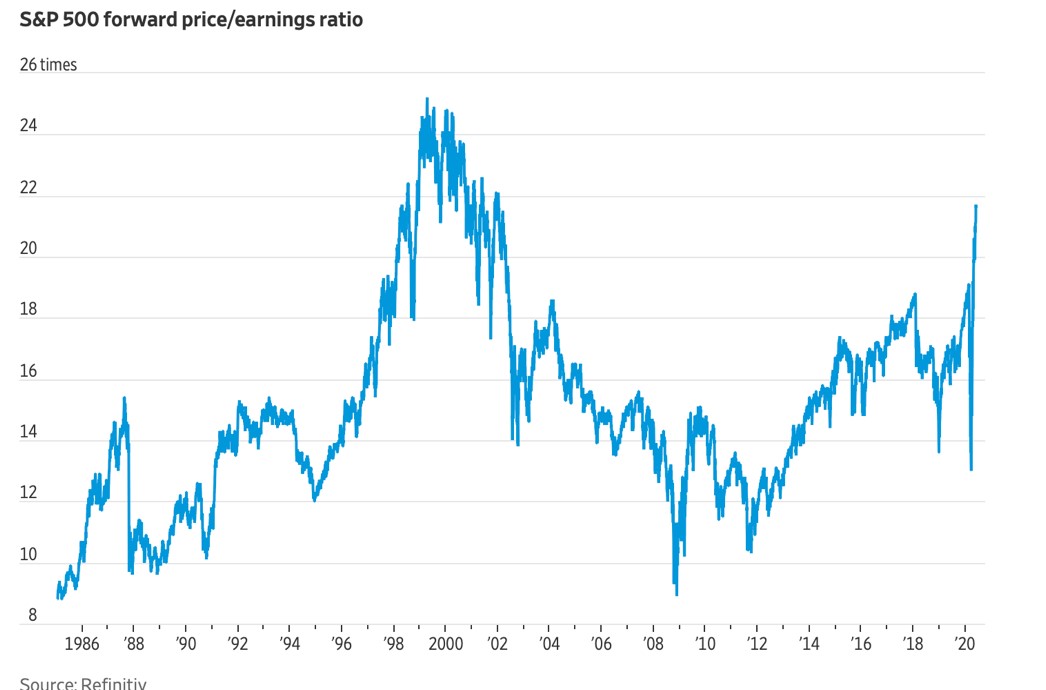

Oltre all’incertezza, un elemento che ci spinge alla prudenza è il livello delle valutazioni azionarie, che si trovano a valori non raggiunti da anni.

In particolare il rapporto tra Prezzi e Utili attesi per i prossimi dodici mesi (P/E) è risalito a 21.

Il movimento è dovuto in particolare al calo degli utili attesi che sono visti in discesa del 30-40%.

Vanno però aggiunte due considerazioni.

La prima è che per un’azione non conta solo il prossimo anno di utili, essendo in teoria un investimento ad orizzonte illimitato.

La seconda è che il grado di incertezza degli utili attesi è più alto che mai.

Fonte: Wall Street Journal

Come abbiamo modificato i portafogli

Nei portafogli abbiamo ridotto per la seconda volta la componente azionaria, in particolare tramite la riduzione del mercato USA.

Abbiamo incrementato la parte obbligazionaria e del credito in maniera proporzionale, senza reintrodurre i titoli più rischiosi (high yield).

Abbiamo infine riportato le linee a più breve orizzonte, Core1 e Power Yield, rispettivamente all’80% e al 100% dell’investimento, limitando o eliminando la liquidità presente in portafoglio.