Il Capital Gain, in italiano guadagno in conto capitale, non è altro che la differenza (positiva) tra il prezzo di vendita ed il prezzo di acquisto di un determinato strumento finanziario.

Questa differenza diventa la base imponibile su cui viene applicata l’aliquota in vigore in un determinato momento storico.

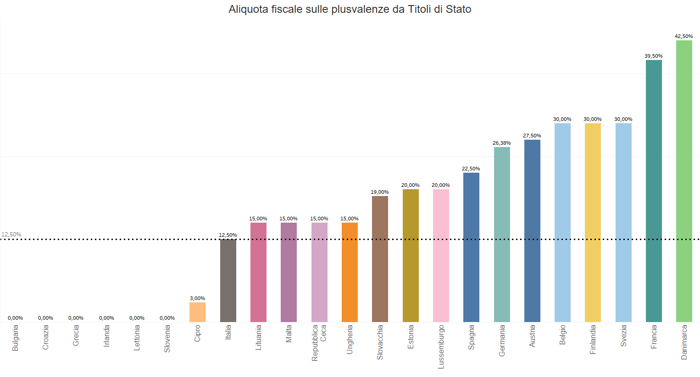

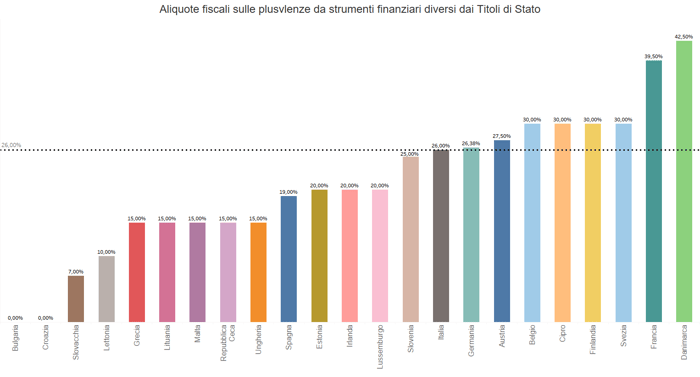

Semplificando, in Italia oggi ci sono 2 aliquote sulle rendite finanziarie: 12,5% per i titoli di stato (Bot, BTp, CCT, Ctz ed equiparati) e 26% per gli altri strumenti finanziari (azioni, fondi comuni, valute e obbligazioni societarie).

Fino al 2011 la tassazione era per tutti gli strumenti al 12,5% poi, se per i titoli di stato è rimasta sempre al 12,5%, per le azioni e le obbligazioni siamo passati prima al 20% nel 2012 e al 26% dal 2014 in poi.

Secondo i dati di una ricerca di Banca D’Italia dell’ottobre 2018(vedi) ecco dove ci collochiamo sui due fronti a livello Europeo:

In Italia emerge chiaramente un incentivo fiscale a favore dei titoli di stato.

In questo caso L’Italia si colloca nella parte medio alta della classifica.

I clienti di Euclidea non devono preoccuparsi di raffinati ragionamenti e complicati calcoli in quanto, sin dall’inizio, abbiamo strutturato il modello in modo che fosse il più fluido possibile all’interno del ginepraio fiscale italiano.

In che modo?

- Utilizzando la gestione patrimoniale come veicolo per investire: controllo costante, rapidità di esecuzione, fondi attivi e passivi acquistati all’ingrosso con il miglior rapporto costo/qualità e massima trasparenza sull’operato del gestore;

- Optando per il regime del risparmio gestito, che rispetto a quello amministrato, permette la compensazione tra plusvalenze e minusvalenze nel corso dell’anno, portando ad una riduzione della base imponibile su cui applicare l’aliquota il 31/12 di ogni anno;

- Operando come sostituti di imposta e liquidando annualmente per conto del cliente le imposte senza nessun obbligo di dichiarazioni successive.

Tutto ciò, porta nel tempo ad un efficienza fiscale ed ogni fine anno i controvalori investiti saranno sempre al netto di ogni tipo di onere, in modo che i nostri clienti possano fare affidamento su un capitale realmente liquidabile.

Grazie alle buone scelte di asset allocation e di selezione dei migliori strumenti presenti sul mercato, fatte per conto dei nostri clienti nel corso del 2019, nei primi giorni di quest’anno abbiamo addebitato l’imposta sul capital gain sui c/c che ha comportato una riduzione fisiologica del controvalore di mercato delle gestioni patrimoniali.

P.S.: Ricordatevi che parlare di Capital Gain è una cosa estremamente positiva in quanto significa che state guadagnando...