A seguito di un anno di graduale, ma costante ascesa, il mese di gennaio 2022 ha mostrato la partenza più debole dell’ultimo decennio per i mercati azionari. Le vendite si sono concentrate principalmente sul mercato che aveva generato i maggiori guadagni nel 2021, gli Stati Uniti, e hanno visto il proprio epicentro nel settore tecnologico. Il principale imputato per tale ribasso sono i tassi di interesse in rapida risalita.

La Fed ha infatti fatto intendere che procederà ad una serie di rapidi aumenti dei tassi. Questo atteggiamento è legato sostanzialmente a due motivi:

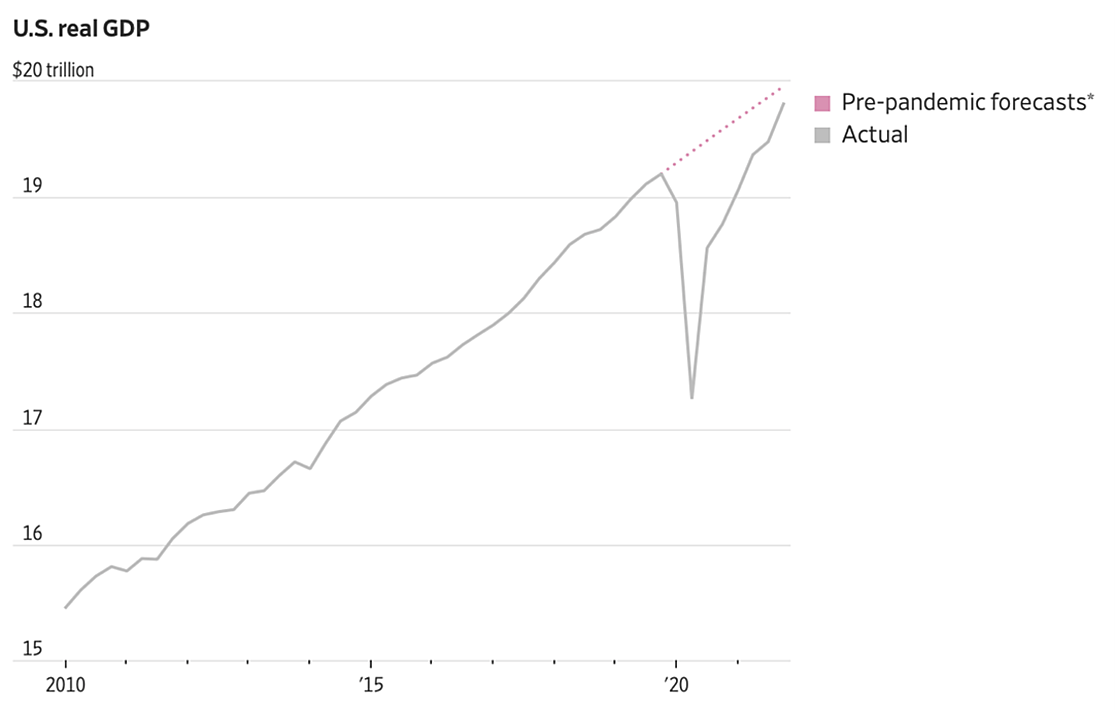

- in primo luogo si ritiene che l’economia sia tornata sulla traiettoria di crescita pre-pandemica e quindi non abbia più bisogno di particolari stimoli;

Fonte WSJ

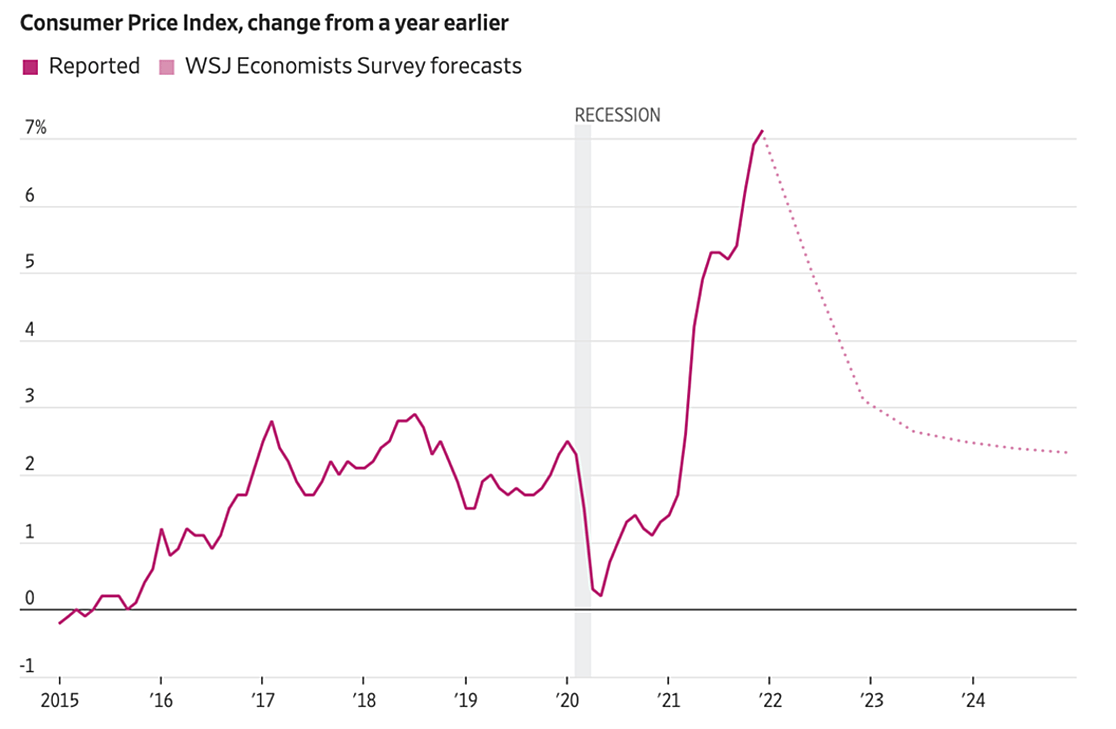

- il secondo motivo è l’impennata dell’inflazione (Consumer Price Index) che ha registrato valori che non si vedevano da decenni. E’ necessario quindi, secondo la Fed, procedere ad un intervento che consenta di evitare che si inneschi una vera e propria spirale inflazionistica.

Fonte WSJ

A propria volta le cause dell’inflazione sono riconducibili a due principali fattori:

- l’eccezionale espansione monetaria attuata proprio per contrastare la pandemia

- il simultaneo inceppamento della catena produttiva globale

In tal senso si potrebbe argomentare che l’inflazione sia un fenomeno destinato a rientrare ed in effetti le previsioni degli economisti vanno in tal senso. Pertanto l’intervento della Fed potrebbe essere rapido ma terminare non appena l’inflazione si sarà riportata sotto controllo.

Va notato che anche in Europa ci sono segnali di pressione inflazionistica e a preoccupare sono soprattutto i crescenti costi energetici. A ciò si aggiunga la preoccupazione per la situazione geopolitica in Ucraina.

Nel complesso non vi è dunque un clima particolarmente sereno, tuttavia i recenti cali di mercato vanno contestualizzati in un mercato azionario che per anni è salito con una impressionante regolarità.

Più accorta dovrà essere la gestione della componente obbligazionaria del portafoglio che potrebbe essere oggetto di elementi di stress. Per ovviare a questa situazione non semplice e contenere i rischi, ricerchiamo una amplissima diversificazione e al contempo manteniamo le posizioni sui segmenti di mercato che offrono ancora un po’ di valore come, ad esempio, la parte più difensiva dei titoli high yield e i titoli bancari subordinati.

PRINCIPALI CAMBIAMENTI NELLE LINEE DI GESTIONE

Tenuto conto delle premesse fatte sopra e dei segnali quantitativi che riceviamo dai nostri modelli, in questi giorni stiamo modificando i portafogli secondo tre principali linee di intervento:

- rimodulazione della parte obbligazionaria, che vede una riduzione delle componenti legate ai titoli di stato USA (Treasuries) a favore, tra l’altro, di un incremento dei titoli globali legati all’inflazione;

- vendita del fondo Mirae focalizzato sui consumatori asiatici. Nonostante si ritenga che strategicamente questo segmento di mercato rappresenti un’opportunità di grande interesse, dobbiamo prendere atto che molte delle aziende coinvolte sono oggetto di pressioni regolamentari che, seppur positive in prospettiva, danneggiano l’andamento del business nel futuro più prossimo;

- uscita dal settore finanziario (financials) a favore del settore dei beni di prima necessità (consumer staples). I profitti del settore finanziario, che nel corso del 2021 ha beneficiato delle aspettative di rialzo dei tassi di interesse, si sono ridotti notevolmente negli ultimi mesi, mentre ora l’impennata dell’inflazione sta dando la possibilità alle aziende che producono beni di consumo primario di aumentare i prezzi finali e quindi di aumentare i margini e gli utili. In entrambi i casi le posizioni sono realizzate tramite ETF.

A livello di asset allocation abbiamo infine ridotto in parte la componente obbligazionaria ed incrementato il sovrappeso di quella azionaria, in quanto i modelli quantitativi proprietari, a seguito del calo di gennaio, vedono più valore sui mercati azionari nel complesso.