Ci lasciamo alle spalle un anno decisamente complicato per gli investimenti. Anche il mese di dicembre fino ad ora non è stata particolarmente brillante anche se si intravedono alcuni spiragli di miglioramento.

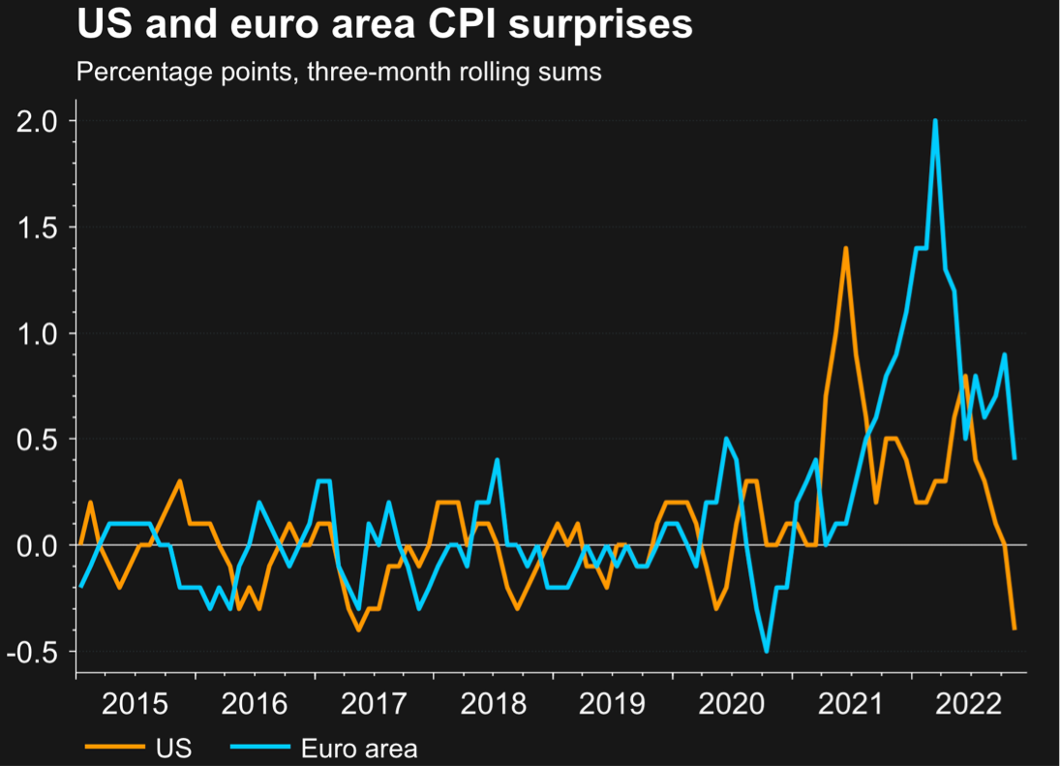

Il primo riguarda l’inflazione che è stata la protagonista principale di tutto il 2022. Le sorprese negative sull’inflazione stanno decisamente iniziando a calare sia negli USA che nell’Area Euro. Questo è un fatto importante perché il susseguirsi di sorprese negative su aspettative di inflazione già alte è stata una indubbia fonte di stress per i mercati. Al contrario, gli ultimi dati riportati hanno mostrato valori, seppur ancora in crescita in Area Euro, comunque inferiori alle aspettative.

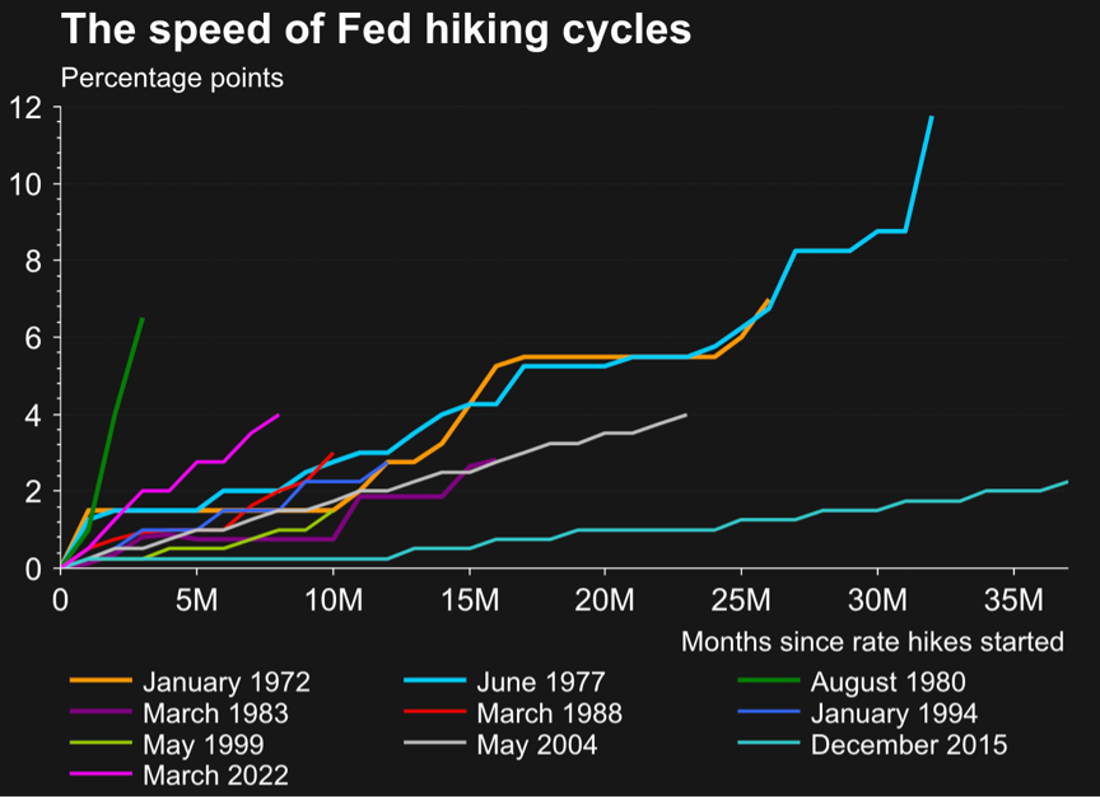

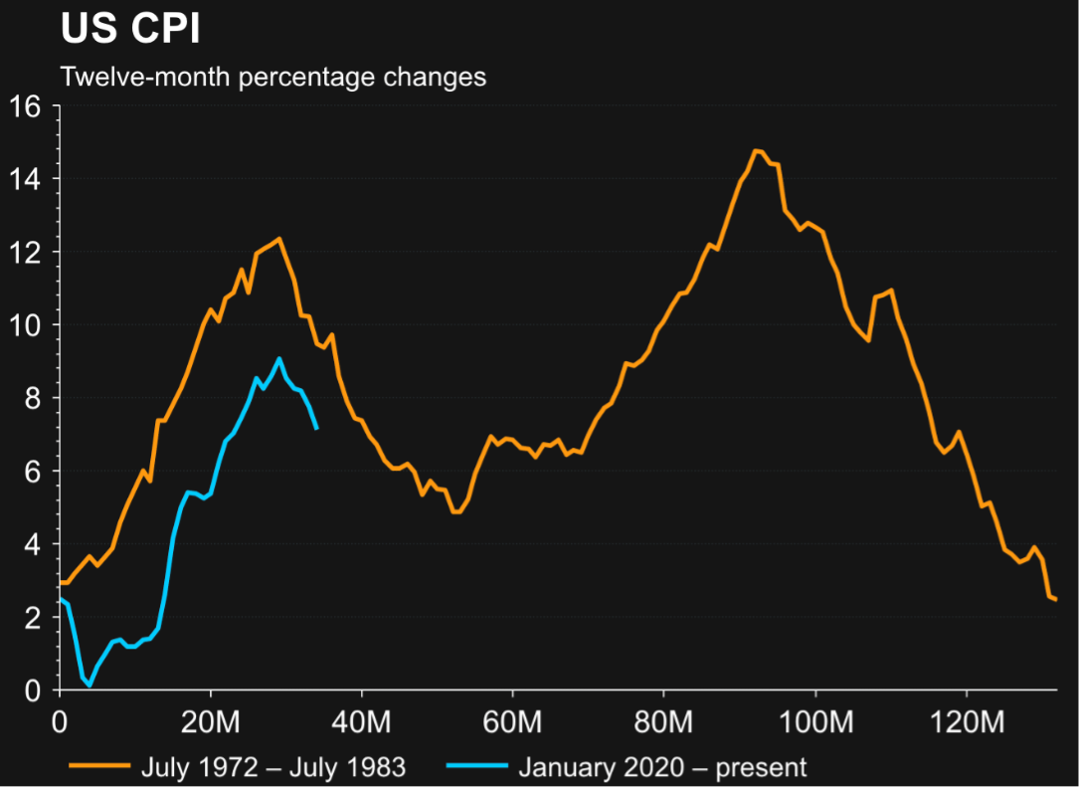

Le Banche Centrali hanno agito in maniera ripetuta e con rialzi di entità rilevante , ci aspettiamo quindi un rallentamento della loro azione nel corso del 2023. Per mettere in prospettiva storica i cicli di rialzi dei tassi eseguiti dalla FED dagli anni 70 ad oggi, è evidente come già ora, a pochi mesi dall’inizio dei rialzi, ci troviamo in uno dei cicli più aggressivi della storia (linea lilla, la linea verde è il ciclo degli anni 80).

Quindi anche il comportamento delle Banche Centrali, che non avevano previsto una crescita inflattiva così elevata e persistente, ha rappresentato una variabile che ha generato una forte volatilità sui mercati. Un addolcimento delle politiche monetarie potrebbe essere benefico.

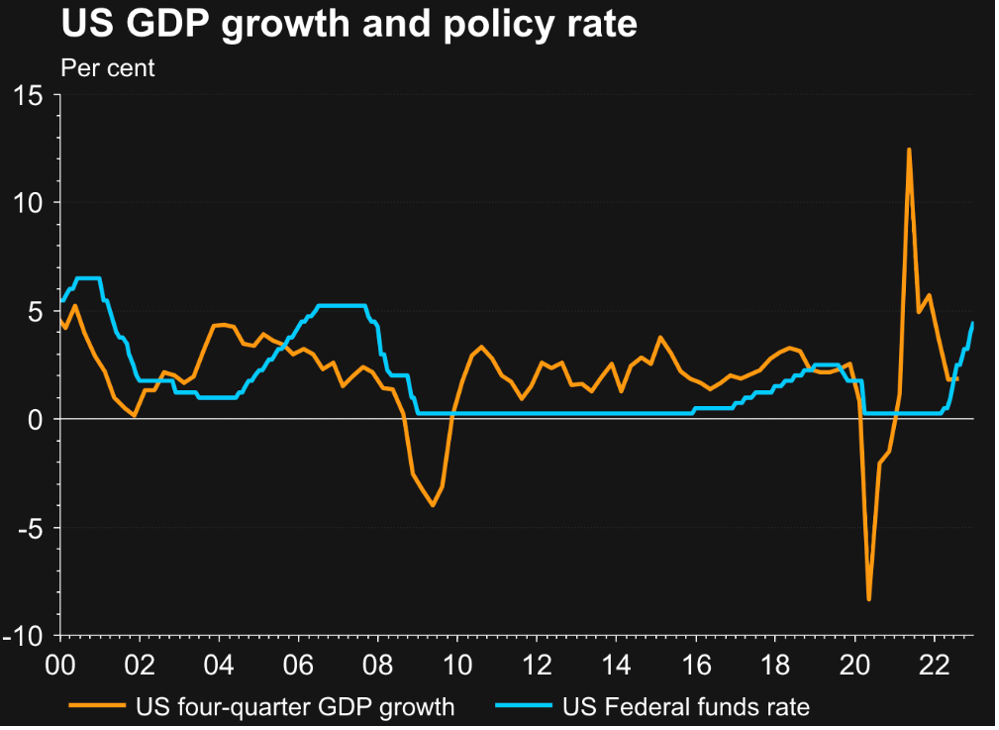

La politica monetaria ha una sua influenza sulla crescita economica, più o meno importante a secondo delle differenti correnti di pensiero. In passato (ma non è detto che le cose si debbano ripetere) ai cicli di rialzo dei tassi è seguito un calo dell’attività economica che spesso è arrivato ad essere una vera e propria recessione. Ed infatti è ciò che la maggior parte degli operatori attende per il 2023.

Ma questa non è necessariamente una notizia negativa per gli investitori dato che i mercati sono una “macchina” che anticipa in modo sistematico le aspettative future. Peraltro nell’ultimo trimestre concluso (il terzo) le aspettative di crescita economica sono state ampiamente superate.

Per il futuro bisognerà continuare a monitorare due variabili essenziali:

- l’andamento dell’inflazione

- la reazione delle banche centrali.

Effettivamente è una preoccupazione motivata perché in primo luogo il controllo dell’inflazione è lo scopo principale (o anche unico in alcuni casi) delle Banche Centrali e poi perché l’inflazione a livello sociale comporta una specie di tassa occulta equiparabile ad un’importante imposta patrimoniale (il potere d’acquisto dei consumatori infatti si riduce).

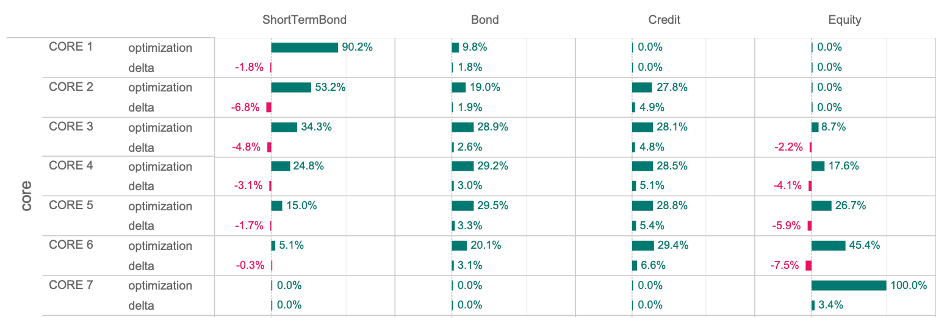

Ribilanciamento Portafogli

A inizio di dicembre abbiamo ridotto la componente azionaria a favore del credito e, in misura minore, dell’obbligazionario (la parte a basso rischio di credito). La mossa trova un suo razionale nel fatto che i modelli ci segnalano rendimenti prospettici sicuramente più interessanti e un certo grado di stabilizzazione della situazione dell’obbligazionario e del credito.

Di seguito le nuove allocazioni per ogni Core:

Optimization indica il nuovo peso dell’asset class in portafoglio (le asset class sono riportate nelle varie colonne). Per delta si intende la variazione del peso dell’asset class rispetto al mese precedente.

Abbiamo inoltre rimosso alcune posizioni che non ritenevamo più interessanti o non avevano più caratteristiche tali da giustificare il mantenimento in portafoglio:

- un fondo globale azionario di JPMorgan

- un fondo sui bond emergenti a breve termine

- una posizione sulle small cap globali che il nostro algoritmo non ci suggeriva più rappresentare una opportunità speciale.

Abbiamo invece reinserito in portafoglio le obbligazioni degli emittenti bancari perché la recente discesa dei prezzi ne ha reso interessante il rendimento.