Il mese di marzo ha visto una serie di eventi eccezionali: il fallimento di tre banche USA di medie dimensioni, ma che rappresentano banche di sistema per alcuni specifici distretti industriali (come la Silicon Valley Bank che era l’istituto di credito di riferimento per le startup della Silicon Valley), i tassi di interesse a breve che si sono portati al massimo dal 2007, l’annuncio da parte di alcuni paesi dell’abbandono del dollaro come valuta di riferimento a favore dello yuan, ed infine il fallimento de facto di Credit Suisse.

Ciò nonostante, il mercato azionario ha registrato un buon rialzo, in evidente contrasto con quanto accaduto svariate volte in passato.

Se dovessimo dare una spiegazione dell’andamento positivo del mercato azionario potremmo trovare due ragioni fondamentali:

- Il mercato è particolarmente attento alla fine della salita dei tassi; cerca di identificare il momento in cui i tassi a breve termine avranno raggiunto il proprio punto di massimo e da lì cominceranno a scendere (pivot). Il fallimento delle banche sopra citate, unitamente alle soluzioni individuate per arginare l’allargamento della crisi, apparentemente hanno fatto avvicinare il momento in cui verrà raggiunto il picco dei tassi.

- Proprio per questo motivo, gli investitori non hanno reagito uscendo dal segmento azionario, ma hanno spostato le loro preferenze dal settore bancario che è stato fortemente penalizzato, verso altri settori (in primis la tecnologia) che hanno infatti reagito in modo molto positivo, determinando così un risultato complessivo positivo.

Due sono le lezioni che si possono trarre da questa nuova crisi bancaria.

La prima riguarda i titoli subordinati. La risposta politica delle autorità europee ha ribadito in maniera netta la difesa dei titoli subordinati bancari (i titoli che proteggono il capitale delle banche). Tale presa di posizione ha voluto sottolineare la distanza rispetto alle decisioni del governo svizzero e dare nuova fiducia a questo tipo di strumenti. Un eventuale futuro dietro-front sarebbe quindi molto costoso in termini di credibilità.

La seconda è che in un mondo con sempre meno frizioni, dove anche un paio di tweet (lo ha notato lo stesso presidente della Fed) possono muovere importanti somme di capitali o di depositi, le banche devono essere estremamente caute nell’impiego degli attivi e nella stabilità dei depositi. In una parola: il business delle banche si è fatto più rischioso.

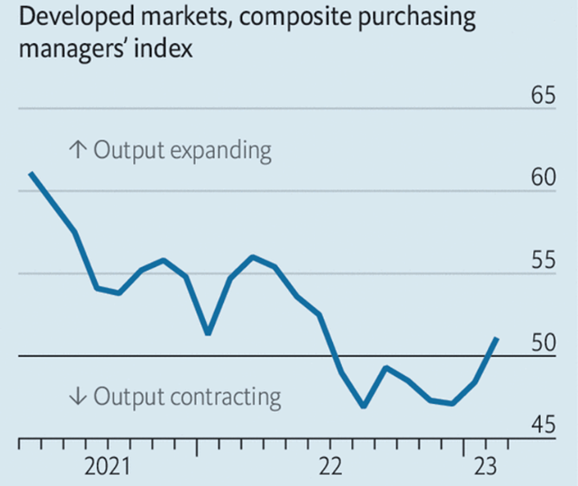

L’aspetto positivo è che, pur nella consapevolezza che le banche rappresentino un pilastro essenziale nell’economia, l’ottimismo dei managers e dei consumatori non è venuto meno, come dimostrano le aspettative sugli acquisti delle aziende.

Developed markets, composite purchasing managers' index

Fonte: Economist

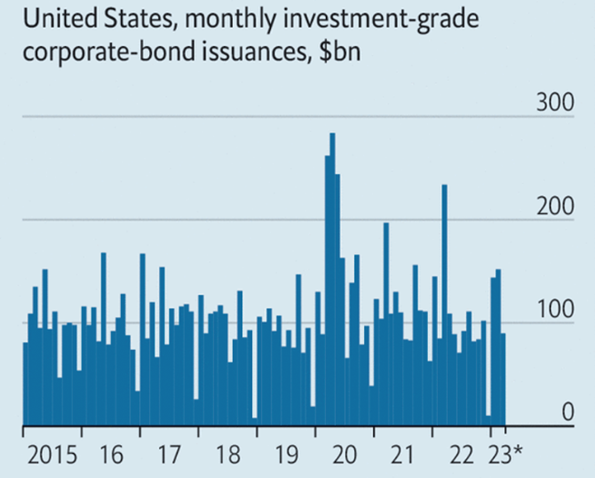

Nel prossimo futuro l’impatto importante potrebbe venire da una restrizione del credito, sia tramite il canale diretto (meno prestiti), sia tramite il congelamento delle emissioni obbligazionarie (è fenomeno comune che i mercati del credito si fermino nei momenti di crisi). Ma al momento anche su questo fronte non abbiamo dati negativi. I dati sulle emissioni corporate, infatti, non indicano un andamento anomalo delle emissioni.

US, monthly investment-grade corporate-bond issuances, $bn

Fonte: Economist

Ribilanciamento Portafogli

Alla fine del mese di marzo abbiamo intrapreso una serie di azioni sui portafogli. Le più importanti sono:

- Aumento della componente azionaria a scapito di credito e obbligazioni

- Riduzione della duration dei portafogli attraverso varie leve:

- inserimento di fondi monetari nella parte short-term,

- diminuzione della durata finanziaria della componente di debito emergente attraverso lo switch in un fondo con duration sostanzialmente più ridotta.

In questo momento i rendimenti a breve sono particolarmente interessanti e un portafoglio con una duration più contenuta è più protetto da sorprese negative eventualmente derivanti da un ulteriore rialzo dei tassi

- Inserimento di un terzo fondo azionario globale che privilegia investimenti in aziende ad elevata stabilità finanziaria (GMO Quality Investment)

- Inserimento di un’opportunità settoriale (NN Energy) e di una geografica (Lyxor China)