Tre fattori principali stanno impattando i mercati azionari:

- la salita dei tassi di interesse

- la guerra in Ucraina

- la ripresa del Covid in Cina.

La ripresa del Covid in Cina ha del paradossale perché era evidente che la variante Omicron avrebbe avuto un grado di diffusione più alto, ciò nonostante il governo cinese ha deciso di proseguire nella sua campagna ostinata di “zero-covid” mettendo in lockdown buona parte di Shanghai e ora anche alcune zone di Pechino. Questo ha provocato immediatamente una contrazione dell’attività economica ed ora il tasso di crescita del PIL previsto al 5.5% (per il 2022) è posto in forte dubbio.

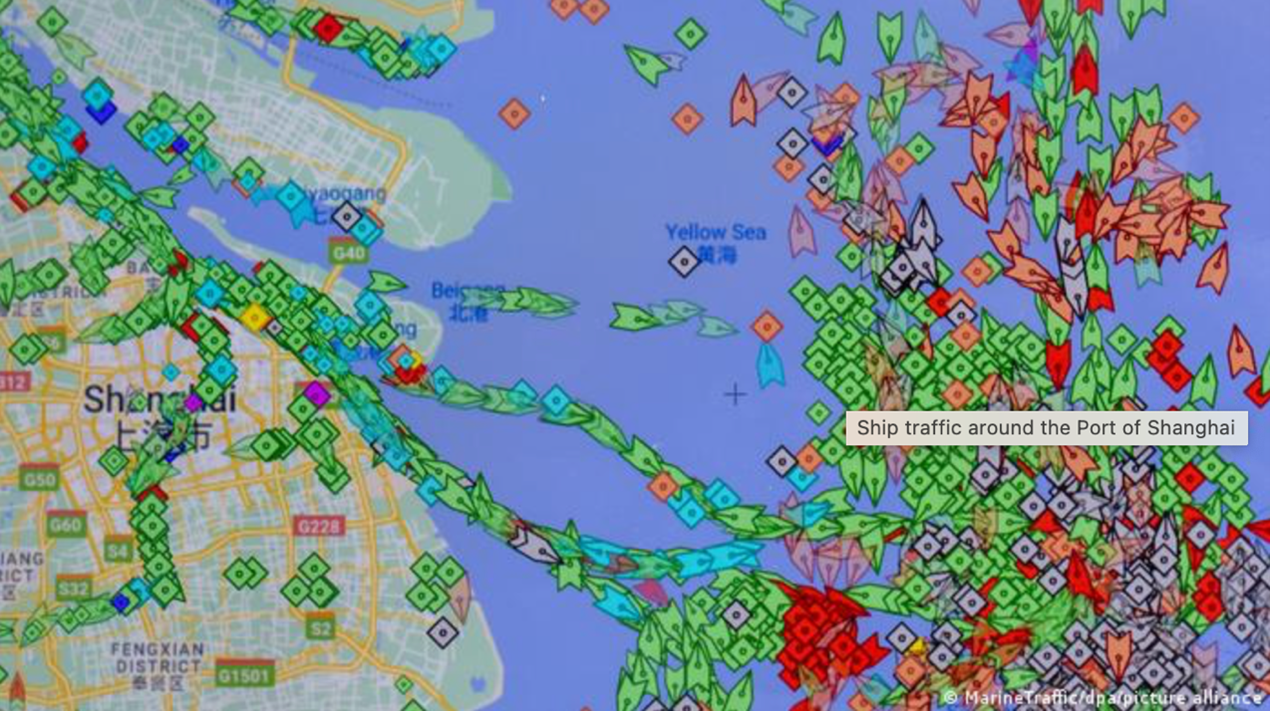

Una impressionante rappresentazione grafica di quanto sta accadendo è data dall’immagine a seguire che mostra migliaia di navi da carico ferme intorno al porto di Shanghai, in quanto impossibilitate a scaricare o caricare merci.

Fonte: Marine Traffic

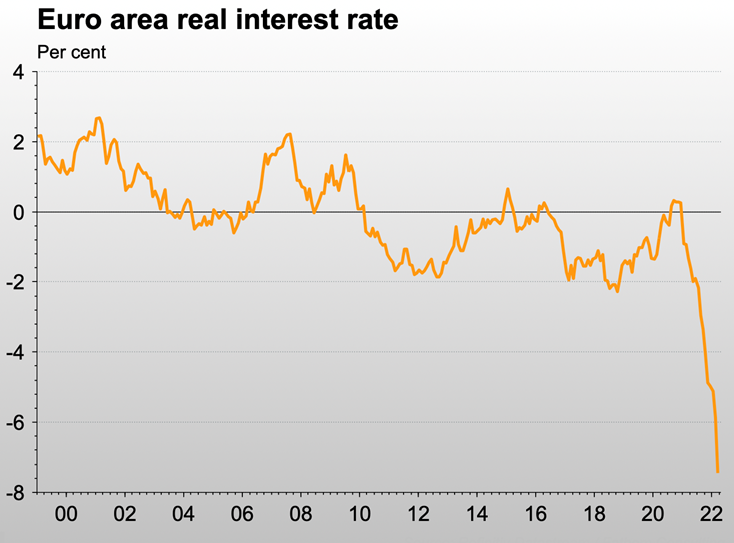

I tassi di interesse stanno salendo vigorosamente sia negli Stati Uniti che nell’Area Euro anche se la Banca Centrale Europea non ha ancora annunciato mosse formali in tal senso. La stessa BCE si è detta fiduciosa che nel 2023 il livello di inflazione si riporterà vicino al target ufficiale del 2%. Vedremo se il tempo le darà ragione. Non è comunque escluso un intervento nella seconda parte del 2022.

Guardando ai tassi di interesse reali (tassi nominali meno inflazione) è difficile pensare che non ci sarà un intervento, soprattutto considerando il livello dei tassi nominali di partenza ora in terreno negativo (a breve termine). I mercati azionari hanno più volte mostrato negli ultimi anni di soffrire in modo particolare sia il rialzo stesso che le aspettative di rialzo dei tassi.

Fonte: Marine Traffic

Sulla guerra in Russia sono state già spese molte parole ed il mercato sino ad ora ha digerito abbastanza bene gli sviluppi. Il mercato europeo, coinvolto più da vicino in termini geografici e più profondamente in termini economici, dopo un marcato calo nei primi momenti dell’invasione, si è riallineato all’andamento degli altri mercati azionari.

Teniamo presente che nel corso degli ultimi mesi sono emerse ulteriori dipendenze del mondo occidentale verso Russia e Ucraina, oltre alle forniture di gas e petrolio di cui tanto si parla. Ne vedremo probabilmente gli effetti nei prossimi mesi. Potrebbero esserci infatti impatti su altri settori come quello aeronautico, delle energie rinnovabili, dell’alimentare e anche nel settore bancario. Continueremo quindi a tenere monitorati gli sviluppi in questo senso per intervenire anche sulle nostre esposizioni a livello settoriale.

In sintesi vi sono due elementi che causano preoccupazione ed un terzo che sino ad ora ha avuto un impatto sui mercati inferiore a quanto si potesse presagire.

Azioni sul portafoglio

Nell’ultimo ribilanciamento abbiamo ridotto l’azionario di qualche punto e favorito il credito rispetto ai bond che rimangono ancora sotto pressione. In particolare, sulla riduzione del peso della componente azionaria ha influito l'eliminazione della posizione esplicita sulle azioni cinesi attraverso la vendita del fondo JPMorgan A-shares. La paralisi dell’attività economica a Shanghai (città con 26 milioni di abitanti) ed il timore che lo stesso possa accadere a Pechino, non possono che colpire un’economia già rallentata dalle limitazioni governative su diversi settori imposte a partire dallo scorso anno.

Abbiamo infine sostituito un fondo high-yield (Wellington Higher Quality HY) che era sceso in classifica nel nostro ranking proprietario con un altro fondo high yield che ha attualmente una migliore posizione (Candriam Global High Yield).