|

La ripresa dei mercati azionari tra marzo e luglio ha preso in contropiede una buona fetta degli investitori.

Tuttavia numerosi dubbi continuano ad alimentare le tesi degli scettici: i dati economici disastrosi, numerosi fallimenti silenziosi e l’accumularsi senza precedenti di debito di natura sia pubblica che privata. Cio’ nonostante il mercato azionario ha guardato avanti, trascurando gli elementi di preoccupazione e vedendo un futuro più roseo del presente.

L’altro giudizio comune che va sfatato è che ci sia una chiara correlazione tra l’andamento del mercato azionario e la crescita economica. Questa relazione non è supportata né da una semplice analisi dei dati, né da studi accademici (la relazione è stata studiata sin dagli anni ‘30 negli Stati Uniti, ma bastano pochi grafici per convincersene).

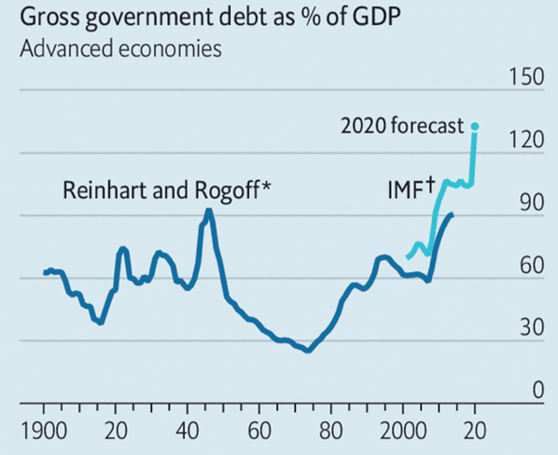

E’ difficile farsi un’idea chiara sulle aspettative degli investitori e sulle previsioni macroeconomiche, ma rimane un aspetto oggettivo che è la fortissima crescita del debito sia pubblico che privato. Resta quindi da interrogarsi su quale sarà l’effetto dell’aumento debito sull’economia e sulle aziende.

|

|

|

Fonte: Economist |

|

In teoria la creazione di nuova moneta dovrebbe portare a maggiore inflazione e l’aumento del debito delle aziende, non supportato da una adeguata crescita economica, ad un maggiore tasso di fallimento. La nuova filosofia non esplicita delle Banche Centrali è riassunta in una nuova teoria, la Modern Monetary Theory: con tassi a zero o lievemente negativi si rendono gli investimenti con maggior rischio più attraenti (azioni, titoli corporate, oro) e al contempo si consente ai Governi di indebitarsi in modo praticamente gratuito.

Naturalmente la creazione di nuovo debito pone il problema di come verrà ripagato.

RibilanciamentoIn questo momento ci pare che la situazione sui bond governativi sia relativamente tranquilla grazie all’aiuto delle Banche Centrali e la stessa cosa si può dire dei titoli corporate più difensivi.

Abbiamo inoltre rimosso una posizione non particolarmente importante sul Dollaro USA (tra il 4 e il 5%) nella parte obbligazionaria. |