L’inflazione mantiene ancora il centro della scena in questa fase del 2022. Sia per gli effetti diretti sul comportamento dei consumatori e delle aziende sia per quelli indiretti causati dagli aumenti dei tassi.

Fortunatamente abbiamo assistito a diversi segnali, sia pur tenui, di rallentamento della corsa alla crescita dei prezzi.

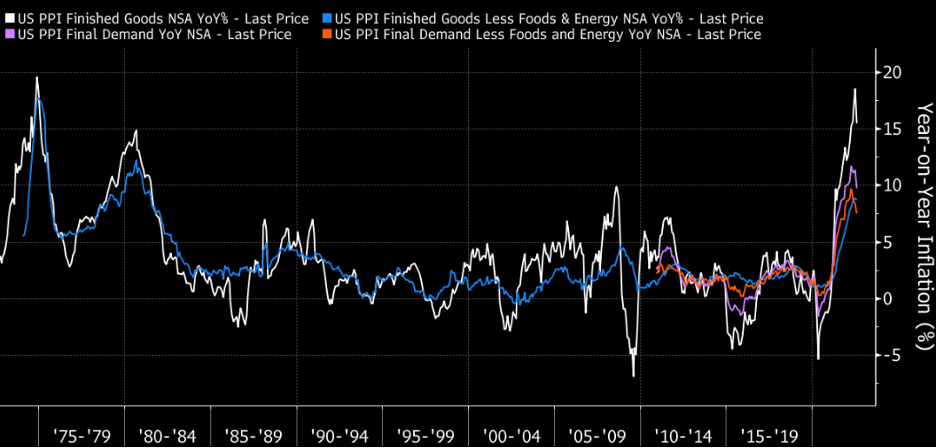

Negli Stati Uniti i prezzi alla produzione mostrano quindi un lieve ma significativo rallentamento,...

Fonte: Bloomberg

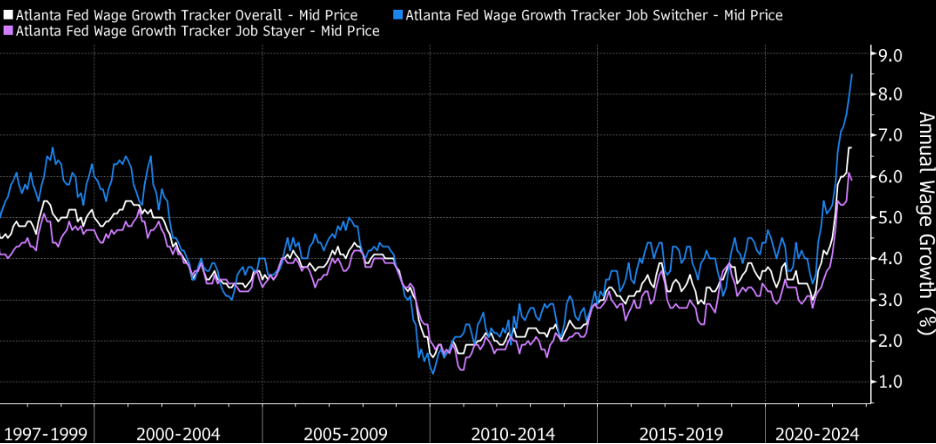

... e anche la crescita dei salari sembra avere raggiunto una qualche forma di moderazione.

Fonte: Bloomberg

Il fatto che l’inflazione stia decelerando è attribuibile sia ad una improvvisa frenata nella crescita della moneta, che al rientro di alcune distorsioni chiaramente causate dal periodo Covid che, nel 2021, aveva ancora un’influenza determinante.

Naturalmente ciò non significa automaticamente che si tornerà in modo veloce al target del 2% di inflazione annua (che è lo stesso sia per la Banca Centrale US che per quella europea). Ci vorrà ancora un po’ di pazienza.

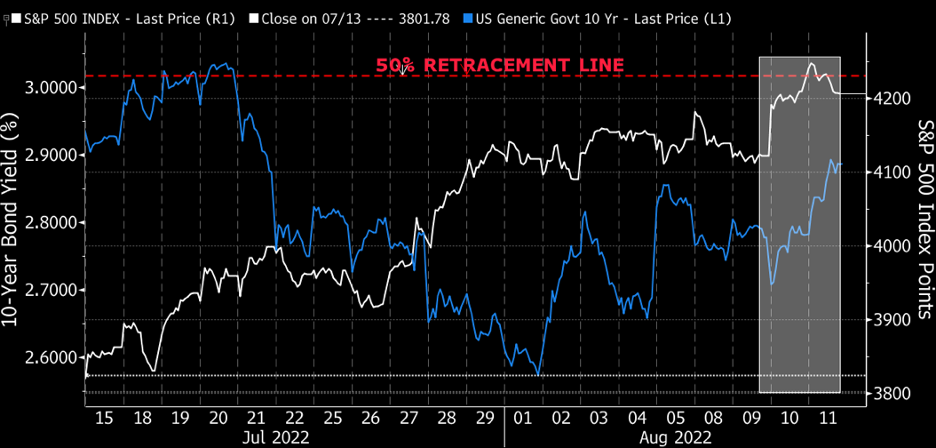

Nel frattempo il mercato obbligazionario ha cominciato ad accettare che i rialzi delle Banche Centrali ci saranno e, in un balletto di aspettative, il rialzo dei tassi ha ora preso nuovamente un’importanza prevalente sui timori di recessione. Quindi i tassi hanno cominciato ancora una volta a risalire, questa volta in maniera più delicata. L’altra cosa da notare è che il mercato azionario USA grazie ad un mese straordinario ha recuperato il 50% della propria perdita.

Ben pochi lo avrebbero previsto.

Fonte: Bloomberg

Ribilanciamento Portafogli

Approfittando del recupero dei mercati azionari, abbiamo preso profitto e ridotto l’esposizione azionaria da sovrappeso a neutrale a favore dei bond e del credito.

A livello geografico abbiamo ulteriormente limitato l’investimento sul mercato azionario cinese favorendo il resto dell’Asia e il Latin America (in cui il Brasile fa la parte del leone).

Attualmente la nostra asset allocation è quindi pressoché neutrale, in attesa che si sviluppino nuovi temi e che maturi in modo completo la decisione delle banche centrali di giocare duro nei confronti dell’inflazione.