Innanzitutto è utile fornire una definizione dei titoli di Stato (o comunemente chiamati in inglese sovereign bond): i titoli di Stato sono titoli obbligazionari emessi dagli Stati Sovrani mediante i quali essi si indebitano per soddisfare i propri oneri interni o effettuare investimenti.

L’investitore che li compra di fatto "presta" soldi a questi Stati, sia quando investe direttamente sia quando lo fa attraverso fondi e gestioni professionali.

Quindi ogni investitore è un creditore dello Stato e riceverà a scadenza il capitale investito in tali titoli più un interesse, che può essere versato in un’unica soluzione a scadenza (cosiddetto zero-coupon bond) o in più tranche (bond a cedola).

Quali sono i tipi di titoli di Stato?

Esistono diversi tipi di titolo di Stato.

Generalmente i titoli di Stato si differenziano l’uno dall’altro per la durata, per la presenza o meno di cedole, per il tasso di interesse (che può essere fisso o variabile) o per la possibilità di essere indicizzati all’ inflazione o meno.

Ad esempio, a seconda di tali criteri, nel mercato italiano sono attualmente acquistabili: i Buoni Ordinari del Tesoro (BOT), Certificati del Tesoro Zero Coupon (CTZ), Certificati di Credito del Tesoro (CCT/CCTeu), Buoni del Tesoro Poliennali (BTP), Buoni del Tesoro Poliennali indicizzati all'Inflazione Europea (BTP€i) e BTP Italia.

A quanto si comprano i titoli di Stato e come varia il loro prezzo?

Quando un titolo di Stato viene emesso e il suo prezzo viene determinato attraverso un’asta a cui partecipano diversi investitori istituzionali.

Importante è notare che esiste un mercato secondario di tali obbligazioni in quanto i titoli emessi possono essere comprati e venduti anche successivamente all’emissione.

Di conseguenza il relativo prezzo evolve nel tempo a seconda di innumerevoli fattori (qualità del credito, politica monetaria della banca centrale, quanto manca a scadenza, ecc.).

Quindi un investitore, anche se conosce con certezza il valore nominale dell'obbligazione e le sue cedole, dovrebbe sempre prestare attenzione al suo Mark-to-market (cioè il valore di mercato del bond) per capire quale è il "sentimento" di mercato sul suo investimento.

Per esempio, un CTZ (Certificato del Tesoro Zero-Coupon, dunque ripagato solo a scadenza senza cedole intermedie) con scadenza a due anni, comprato ad un prezzo di 96 e con un valore nominale 100 avrà un rendimento implicito di 2,06%.

L'attenzione al mark-to-market e al rendimento implicito del titolo di Stato (e delle obbligazioni in generale) è particolarmente importante nei fondi obbligazionari attivi, dove tali obbligazioni vengono spesso comprate e vendute e non necessariamente tenute fino alla scadenza.

Quali sono i rischi di investire in titoli di Stato?

Nonostante gli Stati siano comunemente considerati creditori più solidi rispetto alle controparti Corporate, esistono comunque dei rischi nell’acquisto di questi titoli.

Il “default risk”, o rischio di controparte, che è forse il più intuitivo da capire, rappresenta l’eventualità in cui l’emittente dell’obbligazione ( in questo caso lo Stato) non sia in grado di onorarla a scadenza, si parla quindi di default dell’emittente.

Nei casi di emittenti governativi in realtà è più facile sentir parlare di ristrutturazione del debito: significa che lo Stato, non potendo eliminare il debito legato all’emissione di obbligazioni, modifica le condizioni di restituzione di tale debito ovviamente a condizioni peggiorative per l'investitore che vedrà ripagarsi solo una parte del loro credito.

Per misurare il default risk, oltre ai classici standing creditizi emessi dalle agenzie di rating (che di solito arrivano sempre un po’ in ritardo), un indicatore di mercato che misura il livello di confidenza degli investitori è dato dal cosiddetto yield del bond.

Lo yield dell'obbligazione misura il rendimento implicito di un bond dato il valore nominale pagato a scadenza, il suo prezzo di mercato e (eventualmente) le sue cedole. Se un titolo di Stato vede nel tempo il suo yield schizzare in alto vuol dire che il suo valore di mercato è radicalmente diminuito e, dunque, che diversi operatori nel mercato se ne stanno liberando vendendolo sul mercato (spesso è una misura di diffidenza del mercato).

La misura che siamo più abituati a sentire in tv è invece lo spread.

Lo spread altro non è che la differenza di yield fra due titoli di Stato generalmente con scadenza 10 anni (e quando lo sentiamo in tv è tra titoli italiani e tedeschi).

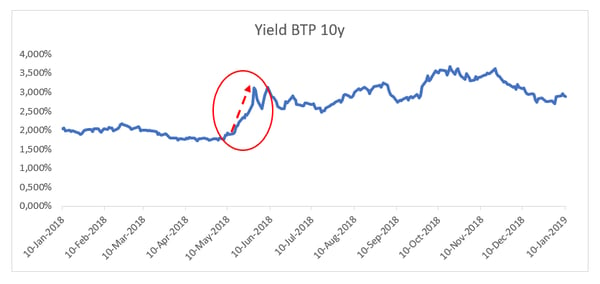

Un esempio calzante è nel 2018, rappresentato dal repentino aumento dello yield sul generico BTP italiano a 10 anni, a seguito dei timori del mercato su eventuali manovre finanziarie o addirittura su un’eventuale Italexit dovuti all’instaurazione del nuovo governo.

Importante è notare come in alcuni casi per un investitore un alto yield possa rappresentare anche un’opportunità: quella di acquistare a sconto titoli di stato caratterizzati da una solidità di bilancio che non giustifica così modeste valutazioni.

Un altro fattore di rischio importante è rappresentato dai tassi fissati delle banche centrali i quali contribuiscono al cosiddetto rischio di mercato.

I bond già emessi perdono di valore quando vengono innalzati i tassi dalla banca centrale di riferimento poiché, a parità di rischio, risulterà molto più conveniente comprare le obbligazioni di nuova emissione che pagano un tasso più alto (questo è ciò che osserviamo ad oggi negli Stati Uniti con la Fed).

Viceversa accadrà in caso di ribasso dei tassi.

Infine, comprare un titolo di stato, come qualsiasi altra obbligazione, non garantisce nessuna copertura nei confronti dell’inflazione che incide sul nostro potere di acquisto. A tal proposito esistono appositi titoli di stato protetti contro il rischio di inflazione (BTP indicizzati o TIPS negli USA).

Investire in titoli di Stato richiede professionalità e un'attenta gestione dei rischi.

Anche la complessità degli investimenti in titoli di Stato consiglia di servirsi di un gestore professionista che costruisca per voi un portafoglio ben diversificato, in grado da fronteggiare al meglio gli alti e i bassi dei mercati.