Si dovrebbe parlare di commissioni di performance solo in ottica di educazione finanziaria verso il cliente finale e non per perseguire obiettivi di marketing ad effetto, oppure per sostenere l'insostenibile al fine di difendere associazioni di categoria.

Questa è la prospettiva che come Euclidea abbiamo avuto fin dalla nostra nascita, da quando siamo partiti con la nostra piattaforma digitale che offre gestioni patrimoniali senza commissioni di performance, e abbiamo sempre fatto educazione finanziaria sulle pagine di questo magazine.

Per questo motivo guardiamo divertiti il botta e risposta tra due "big" del risparmio gestito.

Fineco asset management e Generali Investments si sfidano a colpi di interviste nelle quali il primo ha lanciato una campagna contro le commissioni di performance, mentre il secondo le difende con argomentazioni discutibili.

Il punto per noi è molto chiaro: non vi è una verità assoluta, ma dipende da quali fondi o gestioni si sta parlando.

Per affrontare un argomento così delicato come le commissioni di performance, occorre eliminare il conflitto di interesse all'origine, e cioè essere una società che si regge economicamente anche senza, ma anche avere le competenze tecniche e conoscere la storia dell'asset management in Italia.

Le commissioni di performance in Italia

Negli anni ’90 tutti i fondi non avevano commissioni di performance, ma solo la consueta commissione di gestione e le commissioni di ingresso o di uscita, che andavano a remunerare le reti di consulenza.

Io in quegli anni gestivo fondi azionari Italia ed Europa in grandi gruppi e molto sinceramente quello che mi chiedeva la mia società erano risultati sempre in termini relativi, cioè contro il benchmark e contro la concorrenza.

Per questo motivo i fondi che gestivo non avevano nessuna commissione di performance: il mio lavoro era di battere un benchmark e correttamente il fondo percepiva solo una commissione di gestione (management fee), ma nessun premio in termini di perfomance fee.

Nel 2000 arriva anche in Europa il fenomeno degli hedge fund, che come sappiamo hanno tutti obiettivi di rendimento assoluti e sono completamente liberi da qualsiasi benchmark.

E’ vero che negli hedge fund l’investitore allinea i suoi interessi con il gestore, che di norma ha il suo patrimonio personale investito nel fondo stesso che gestisce.

Questi fondi percepiscono una commissione di performance con high water mark assoluto: è il metodo più corretto.

Ma cosa significa high water mark assoluto?

Sostanzialmente un cliente che entra, per esempio, con una quota del fondo di 120 e che poi si deprezza fino ad 80, non pagherà nessuna performance fee finché il fondo non tornerà e supererà 120. Un cliente che invece entra ad 80 pagherà tutta la performance fee che va da 80 in su.

Quindi nel caso di fondi con un obiettivo di rendimento assoluto come sono gli hedge fund, i fondi alternativi UCITS, i fondi absolute return, è corretto applicare, secondo me, una performance fee, sempre che sia calcolata in modo corretto, cosa che spesso non succede.

Dal 2003 l'industria italiana scopre l'uovo di Colombo e, ispirandosi al mondo degli hedge fund, inizia ad applicare commissioni di performance nel peggior modo possibile: a fondi a benchmark, con reset mensile e con benchmark inadatti, come l'Euribor per un fondo azionario.

Interviene poi Banca d'Italia ad arginare il fenomeno, ma, come spesso succede, fatta la legge trovato l'inganno: molte società di gestione del risparmio spostano i loro fondi in Lussemburgo o in Irlanda, dove una normativa molto più permissiva consente di applicare le commissioni di performance a piacimento, anche su base mensile ad esempio, moltiplicando le occasioni di incassarle anche senza creare valore effettivo per il patrimonio dei clienti.

Si poteva, come si potrebbe oggi, fare (di più) l’interesse del cliente, e non quello del proprio conto economico.

Zero commissioni di performance e più servizi al cliente

Quando nel 2016 abbiamo fondato Euclidea, infatti, non solo non abbiamo avuto nessun dubbio nell’offrire gestioni patrimoniali senza performance fee, ma abbiamo scelto di evolvere verso un modello digitale basato sui servizi, che evidenzia chiaramente dove si crea il valore per il cliente finale: nel portafoglio di investimenti.

Il portafoglio di investimenti è ottimizzato con i fondi e gli ETF di migliore qualità e minori costi a cui il cliente accede ed opera on line con il supporto da remoto di consulenti finanziari, oppure sceglie di avere più servizi e il supporto di un consulente finanziario dedicato, che lo aiuta a gestire i vari momenti di mercato in funzione del profilo di rischio.

E’ un modello che si basa sui servizi e non sul solo prodotto: il cliente decide il livello di servizio che preferisce e di conseguenza sa esattamente cosa paga, ma mai in nessun caso paga dei premi sui risultati.

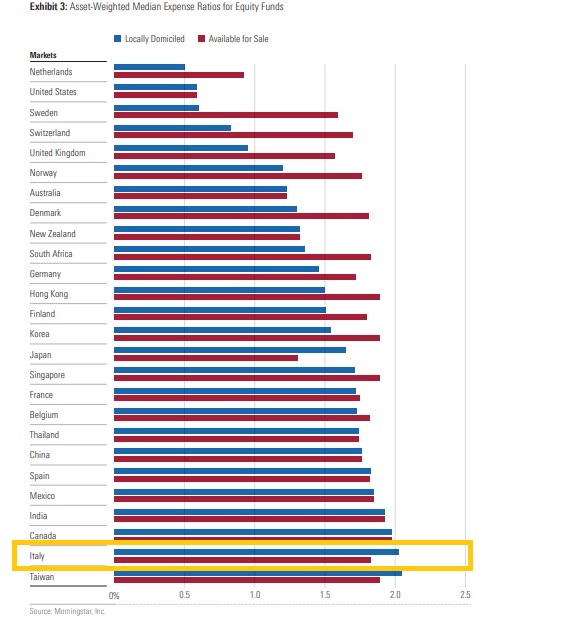

Certo è che alcune argomentazioni del recente dibattito sono fuorvianti, perchè anche se tutte le società di gestione e di consulenza togliessero le commissioni di performance, il livello dei costi fissi annuali ricorrenti rimarrebbe comunque eccessivamente elevato per gli investitori italiani (i costi fissi annui ricorrenti sono le "spese correnti", di cui le commissioni di gestione rappresentano la voce principale, n.d.r.).

E questo è un male profondo per i risparmiatori, perché a differenza di qualsiasi altro settore, in finanza è dimostrato che i prodotti costosi sono anche quelli di qualità peggiore.

.jpg?width=352&name=iStock-865452250_fb%20(1).jpg)