Attualmente viviamo in un mondo in cui la gestione attiva fa fatica nel dimostrare la propria superiorità sui fondi passivi ed Etf, e in cui l’investitore medio continua ad avere sempre più un occhio di riguardo verso la riduzione dei costi e verso le spese che sostiene. In questa ottica occorre porre un importante focus sulle commissioni che oggi vengono applicate dai gestori attivi. In questo articolo continueremo a parlare come già fatto in questo magazine delle commissioni probabilmente più chiacchierate e spesso al centro di diversi dibattiti (in Italia e non): le commissioni di performance.

La definizione da textbook ci dice che le commissioni di performance hanno il compito di allineare gli interessi del gestore con quelli dell’investitore, lasciando che il gestore partecipi ad una fetta delle over-performance. Questo meccanismo dovrebbe incentivare il gestore a lavorare al meglio per garantire un rendimento più alto possibile al cliente nella speranza di incassare il bonus, in modo tale che entrambi ci guadagnino. Tuttavia, questo sistema di commissioni presenta diverse criticità, alcune di esse sono intrinseche nel meccanismo stesso, altre invece derivano da una applicazione maliziosa di questo strumento da parte delle case di gestione.

In primo luogo, la commissione di performance, comunemente definita come una percentuale della over-performance rispetto ad un hurdle rate, è (quasi) sempre asimmetrica. Ciò significa che quando il gestore batte il benchmark ne trae un vantaggio proporzionale alla over-performance, tuttavia non perde nulla quando il fondo sottoperforma. Questa struttura può indurre a comportamenti opportunistici non coerenti con gli obbiettivi del cliente.

Un esempio teorico, purtroppo non infrequente in Italia, è invece l’applicazione di una particolare performance fee molto furba per il gestore:

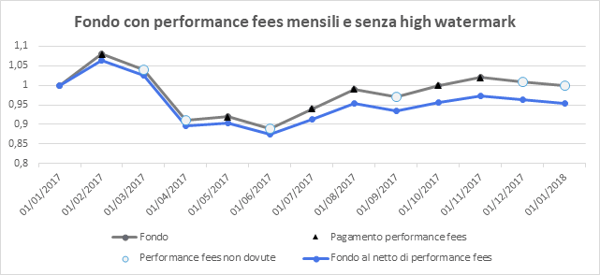

Performance fee mensile senza high watermark. Questa struttura è vietata per i fondi di diritto italiano, che richiedono un periodo di calcolo di almeno un anno, ma non per i fondi italiani di diritto irlandese distribuiti in Italia (cosiddetti fondi ‘roundtrip’ o ‘esterovestiti’). In parole povere il sistema fa sì che tutti i mesi il cliente debba pagare una commissione ogni volta che il fondo batte il proprio benchmark, irrispettosamente del massimo valore del fondo raggiunto in precedenza. Questo sistema può portare a situazioni parossistiche, in cui il fondo può ad esempio veder crollare il proprio valore nell’arco temporale di un anno e al contempo il gestore portare a casa comunque delle commissioni di performance qualora in qualche sotto periodo il fondo ha abbia un rimbalzo positivo. Un grafico può chiarire la questione:

Il grafico rappresenta l’andamento teorico di un fondo che applica mensilmente le performance fee senza high watermark, ed avendo come hurdle rate zero (il che non è poi irrealistico visto che diversi fondi, anche equity, utilizzano il Euribor 3 mesi, che è addirittura negativo). Dunque, ipotizzando una classica commissione del 20% sulla over-performance il gestore viene remunerato ogni mese semplicemente se ottiene un rendimento positivo anche se, come si evince dal grafico, sull’intero anno chiude in pari. Con questo sistema il gestore viene dunque compensato dal cliente per recuperare le perdite, un servizio che di per sé non dovrebbe essere remunerato poiché non crea nessun valore aggiunto. In questo esempio, scelto per mettere in risalto tale criticità, le performance fees applicate fanno la differenza tra ottenere (sull’anno) un guadagno o una perdita. Sulla scia di questo esempio si può notare come le performance fees di questo tipo saranno tanto più vantaggiose per il gestore quanto più il periodo di calcolo è breve e quanto più la volatilità del sottostante è alta, in questa ottica sarebbe più adeguato chiamarle volatility fees, in quanto il gestore guadagna da continui e repentini rimbalzi del fondo.

In pratica cosa succede?

Facciamo invece stavolta un esempio concreto del mondo reale che riguarda un fondo di diritto irlandese che applica una performance fee alquanto peculiare: ‘Se l’aumento percentuale mensile annualizzato del Nav è superiore al 5% allora viene applicata una performance fee del 5%, altrimenti del 3%. Tali percentuali vengono applicate mensilmente sull’extra rendimento mensile del fondo versus Euribor x 1,5’ (tale dicitura è quanto presente nel KIID del fondo preso ad esempio). Nel calcolo della commissione di performance non sarà tenuto conto delle sottoperformance rispetto al benchmark dei periodi precedenti e pertanto la commissione di performance sarà pagabile senza che sia necessario alcun recupero.

Una politica di questo tipo ha diverse criticità:

- Periodo di calcolo mensile e senza high watermark, come visto in precedenza il fondo può guadagnare molto da un andamento volatile del sottostante nei sotto periodi anche a fronte di una perdita su periodi più estesi.

- Il fondo è della categoria Equity, ma viene confrontato con l’Euribor3m moltiplicato per 1,5 (se tale quantità risulta negativa, essa verrà considerata uguale a zero). Tale benchmark di riferimento risulta totalmente incoerente con l’attività del fondo ed estremamente facile da battere per un fondo equity, basti pensare che in sostanza il gestore guadagna tutte le volte in cui il rendimento è positivo (poiché l’Euribor3m è attualmente negativo).

- I rendimenti vengono annualizzati prima di essere comparati con l’Euribor, al fine di decidere il tasso da applicare come performance fee (3% o 5%), dunque risulta molto più facile rientrare nell’aliquota del 5%.

Una alternativa molto interessante, ma ancora piuttosto rara oggigiorno, che andrebbe concretamente ad allineare gli interessi di gestore e cliente, è rappresentata dalle cosiddette ‘fulcrum fees’ in cui il gestore partecipa anche alle perdite del portafoglio contro benchmark a riduzione delle proprie management fees.

Siamo convinti che la pressione sulle commissioni farà crescere questo tipo di commissioni oppure la cosa migliore come nelle gestioni patrimoniali di Euclidea è di non avere commissioni di performance.