Tassi in rialzo, cosa fare?

La prima cosa da comprendere è se, realmente, i tassi siano destinati ad aumentare o se non sia il solito "Al lupo al lupo!"

Dopo anni di politiche monetarie espansive e dopo aver sperimentato il Quantitative Easing (l'acquisto dei titoli di stato da parte delle banche centrali) che era ritenuto un tabù assoluto fino a poco tempo fa, pare però sia davvero arrivato il momento, comune a quasi tutte le economie sviluppate, USA, Area Euro, Canada e UK, per un'inversione di rotta.

Sono diversi gli elementi che possono far sì che questa volta un aumento dei tassi si materializzi realmente dopo una innumerevole serie di falsi allarmi:

- Lo stato delle economie è buono e tendenzialmente in accelerazione. Anche l'Italia, pecora nera del G7, è riuscita a superare l'1% di crescita;

- L'inflazione e, quello che conta ancor di più, le aspettative di inflazione, sono mediamente in risalita;

- La disoccupazione è sui livelli minimi da anni in quasi tutti i Paesi Sviluppati;

- Le Banche Centrali vogliono riguadagnare un spazio di azione per i propri strumenti di politica monetaria, per non essere messe nell'angolo;

- Nell'Area Euro la Germania ha sempre mostrato una forte avversione al QE, lo vede come un modo di finanziarsi per i Paesi periferici e per non affrontare i problemi strutturali e, alla fine, questa pressione avrà un suo peso;

- Sempre nell'Area Euro i tassi negativi stanno mettendo sotto stress il sistema bancario.

I presupposti per un rialzo, insomma, ci sono tutti.

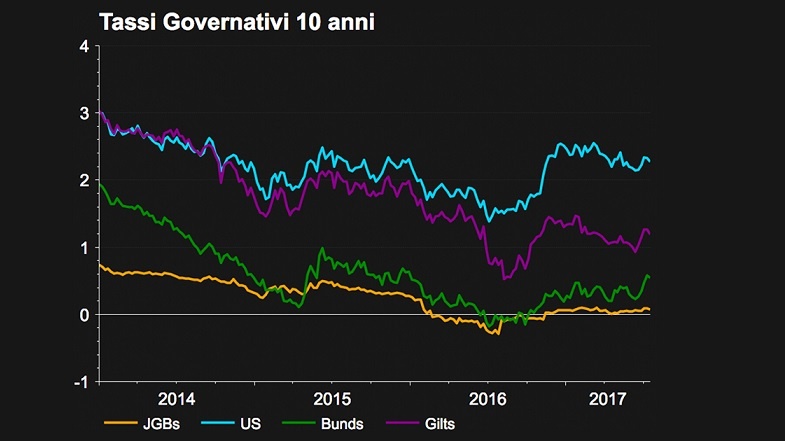

In genere il mercato non manda avvertimenti, ad esempio nel 2014 la salita dei tassi è stata repentina, in pochi giorni quasi l'1% sul decennale tedesco. Salvo poi ridiscendere fino a mandare i rendimenti dello stesso titolo in negativo.

Nel computo dei pro e contro va tenuto conto che il rendimento dei titoli decennali tedeschi è decisamente ridotto quindi, date le condizioni attuali, scegliere di non avere in portafoglio titoli a media o lunga scadenza non rappresenta un’occasione mancata o ,almeno, non una grande occasione mancata, circa lo 0,50% all’anno per un titolo a 10 anni.

.png?width=352&name=image%20(3).png)