La delicata situazione in Ucraina e la conseguente elevata volatilità dei mercati ci hanno indotto a riunire in anticipo il Comitato d’Investimenti previsto per fine mese.

Nonostante a momenti alterni si intraveda un lieve rasserenamento del clima, il danno inflitto alla reputazione della Russia sarà durevole.

Sono comunque venuti alla luce alcuni fenomeni, anche inaspettati, che avranno un impatto presumibilmente durevole:

- L’azzeramento effettivo delle riserve valutarie della Russia. La Banca Centrale Russa si è vista bloccare le proprie riserve e non è più nella capacità di poterle utilizzare liberamente. Questo da un lato mette in dubbio il senso stesso delle riserve (progettate per i momenti difficili) e dall’altro avvicina la Russia ad un default. In realtà la Russia è un debitore di dimensioni limitate e avrebbe la piena capacità di ripagare il debito. Ma, come detto, ci sono delle difficoltà tecniche e anche diplomatiche a procedere ai pagamenti.

- L’avvicinamento non chiaro tra Cina e Russia ha portato gli investitori internazionali ad un ulteriore scetticismo sulle azioni cinesi. Si è creata l’idea che la Cina possa isolarsi evitando di avere troppi contatti con l’occidente. A ulteriore riprova di ciò ricordiamo l’incessante lotta al Covid che, di fatto, fa della Cina l’unico paese al mondo a cercare una politica di zero-casi-Covid. Dopo i recenti forti ribassi, che hanno colpito prevalentemente il settore tecnologico, il governo cinese si è però accorto di avere mandato segnali di rigore eccessivo e negli ultimi giorni ha rassicurato gli investitori sull’intenzione di difendere sia i mercati (interni ed esterni) sia l’economia.

- La pressione inflazionistica, che già era presente, ha subito un’ulteriore spinta al rialzo. La Russia è un leader mondiale nella produzione di energia e non pensabile interromperne immediatamente la fornitura, a meno di impatti drastici, soprattutto in Europa. Per ora le banche centrali hanno deciso di mantenere un atteggiamento più rigido indirizzandosi sulla normalizzazione della politica monetaria (aumento dei tassi negli USA e riduzione dell’acquisto dei titoli di stato in Europa). Ma si vedrà in seguito se verrà mantenuto questo indirizzo, a seconda dell’impatto che il conflitto avrà sulla crescita economica globale.

Di fronte a questo scenario estremamente complicato e volatile, abbiamo deciso di ribilanciare i portafogli anche a metà mese, seguendo i segnali quantitativi che ci indicano l’azionario come l’asset class più interessante, rispetto ad obbligazionario e credito. D’altro canto, abbiamo messo in atto tre strumenti di protezione del portafoglio, che ci aiutino ad attraversare questa fase particolarmente turbolenta.

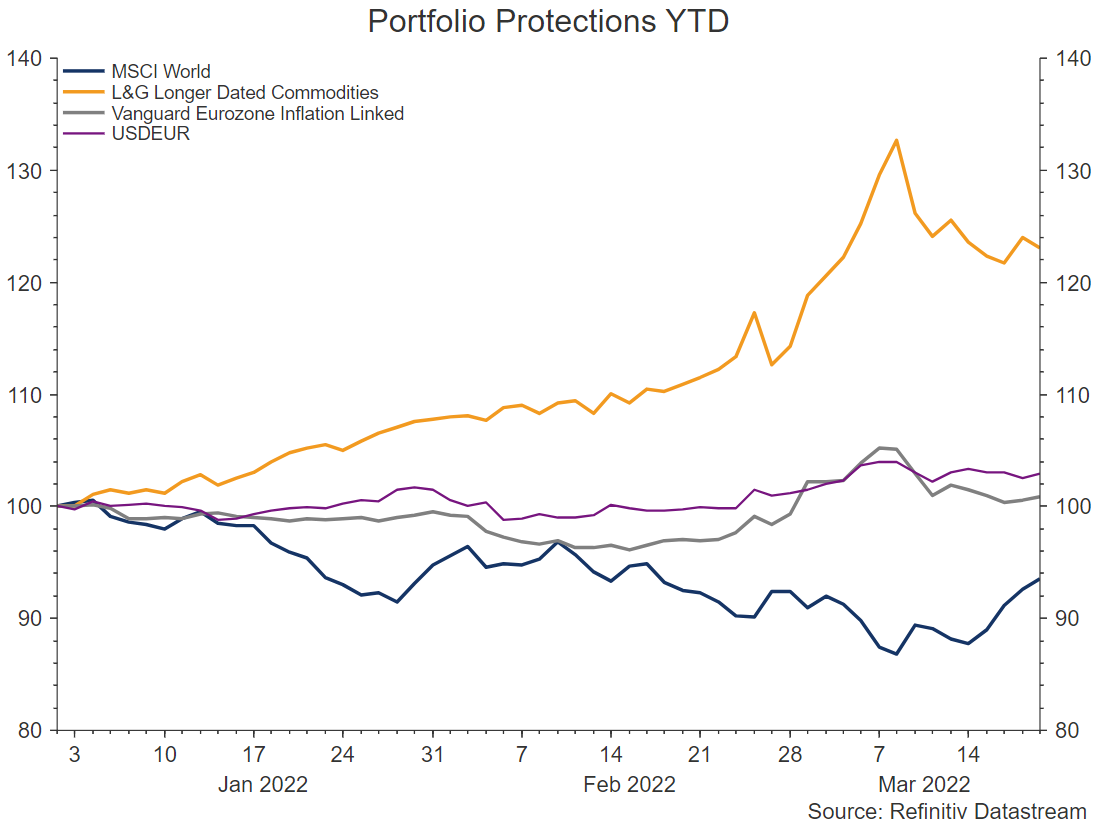

Guardiamo insieme il grafico che riporta l'andamento da inizio anno dell'indice MSCI World (Linea Blu) e quello delle seguenti protezioni che abbiamo inserito nei portafogli:

- moderato reinserimento delle commodities (Linea Gialla) in concomitanza del forte storno avvenuto all'inizio della scorsa settimana. Tale mossa va vista nell’economia complessiva del portafoglio e tenendo conto che in qualsiasi modo si evolva la situazione, la Russia sarà probabilmente tagliata fuori dai mercati internazionali dell’energia

- incremento dell’esposizione al dollaro USA (Linea Viola). In questa fase la valuta US può avere un ruolo di protezione a fronte di un euro debole e di una ricerca di riserve sicure, anche se quest’ultima proposizione va valutata alla luce di quanto detto sopra

- aumento dei bond inflation linked (Linea Grigia), in quanto sono gli strumenti obbligazionari che più direttamente reagiscono all’inflazione

Infine, per quanto riguarda la costruzione propositiva del portafoglio, abbiamo aggiunto il settore biotech che presenta valutazioni interessanti e segue logiche svincolate dall’andamento dell’economia globale.

È probabile che l’attuale fase di volatilità sia destinata a perdurare e per questo continueremo a monitorare attentamente i portafogli e ad apportare tempestivamente i cambiamenti necessari.