Ancora una volta assistiamo a effetti rilevanti e inaspettati della pandemia, in prima battuta le distorsioni nelle statistiche sia dei dati relativi ai mercati, sia degli indicatori macroeconomici. Un altro recente elemento degno di nota è l’aumento significativo del risparmio privato, soprattutto nei paesi in cui i governi hanno fornito aiuti consistenti.

Questo implicherà nei prossimi mesi una cura ancora più attenta nell’analisi dei dati.

Con il mese di aprile 2021 è uscito dalla scena dei calcoli annuali il mese di marzo 2020 e le anomalie che portava con sé, causando un grande impatto nelle statistiche relative agli ultimi 12 mesi.

Le performance ad un anno sembrano ora strabilianti (e difficilmente ripetibili), con un tasso record di fondi che ad un anno ha superato il 100% di rendimento.

Ciò non solo si si applica agli strumenti di investimento, ma anche alle variabili di mercato e a quelle macroeconomiche, come l’inflazione, che verosimilmente mostrerà numeri in forte ascesa per le stesse cause.

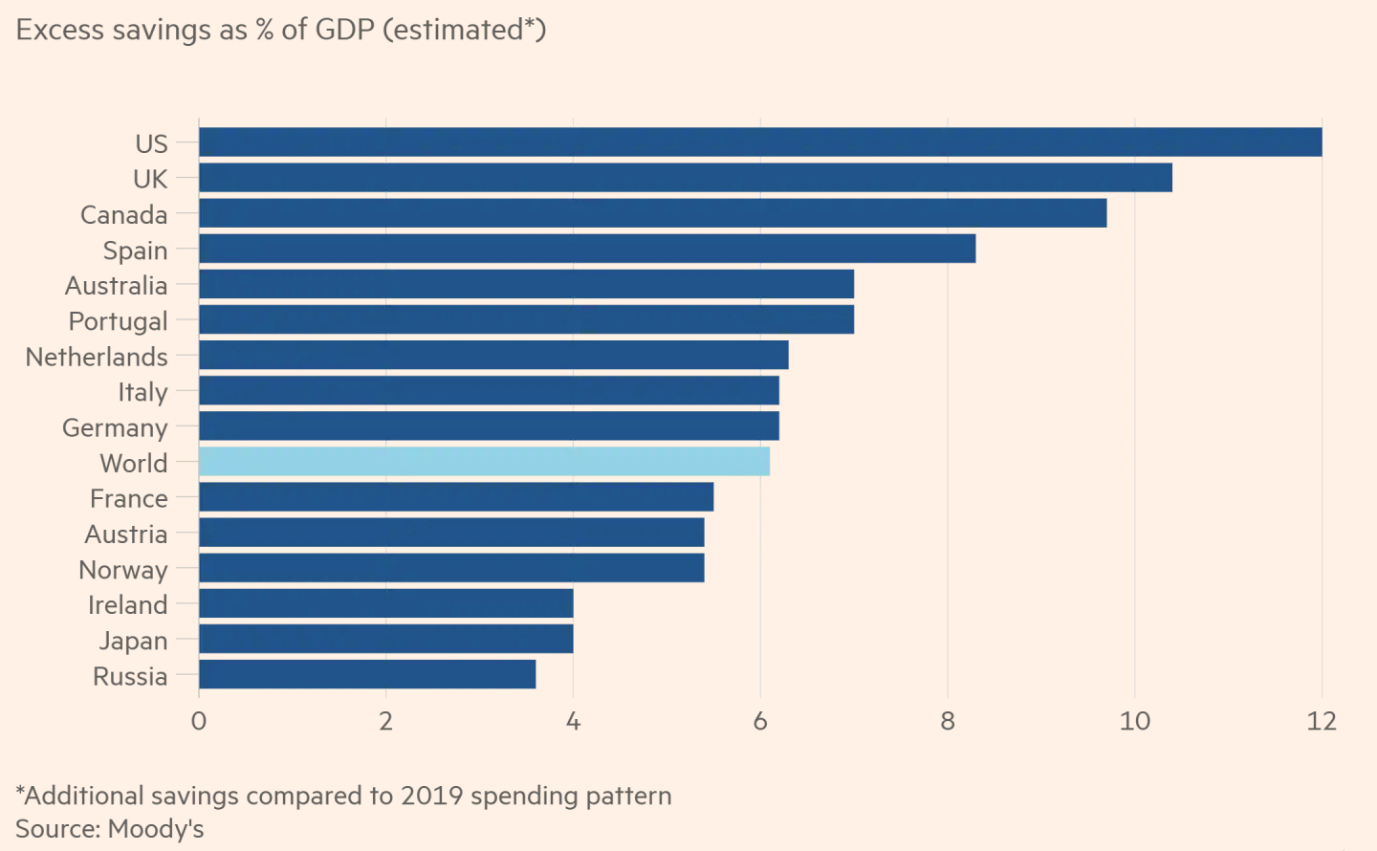

Come anticipato, un altro effetto sorprendente della pandemia è l’accumulo di risparmio da parte delle famiglie che, coniugato ad una ripresa della fiducia, costituisce un’ottima base per una prossima ripartenza dei consumi, specialmente per l’economia americana.

Moody’s stima che se i consumatori spendessero solo un terzo dei propri risparmi in eccesso accumulati nel periodo 2020-21, l’economia mondiale avrebbe un boost del 2%. Naturalmente l’andamento delle spese sarà correlato alle riaperture delle economie e, indirettamente, all’ottimismo generato dall’andamento delle vaccinazioni.

Anche sul fronte dei mercati finanziari ci sono delle novità:

- i mercati obbligazionari hanno ripreso la loro funzione di ammortizzatore del rischio;

- le proiezioni sugli utili aziendali sono a livello record;

- i titoli high yield, sorprendentemente, beneficiano di un tasso di default molto inferiore a quanto ci si aspettava.

Il tasso sui trentennali governativi americani è arrivato al 2.3%, un livello storicamente non elevato, ma molto di più dello 0.7% raggiunto nei momenti più acuti della crisi.

La funzione di ammortizzatore dei mercati obbligazionari è più interessante se si considera che le banche centrali hanno un impegno a mantenere i tassi bassi a lungo termine, con la contestuale presenza di categorie di investitori ampiamente a leva (come dimostrano il caso Archegos e le manie guidate dai social media) potenzialmente pronti a innescare rapidi ribaltoni, in cui i bond governativi verrebbero naturalmente privilegiati.

Sul mercato azionario regna l’ottimismo e le aspettative sugli utili si sono portate al livello di crescita più alto dal 2018. Chiaramente aspettative così alte presentano il rischio di essere deluse piuttosto che essere superate.

Mentre nella seconda parte del 2020 le prospettive future per i titoli high yield non erano certamente rosee, dobbiamo invece rilevare che nel 2021 l’unica parte del comparto obbligazionario che presenta rendimenti positivi sono proprio i titoli high yield.

Non è successo altrettanto per i titoli corporate a più alto rating che, come spesso avviene, hanno seguito più da vicino le sorti dei titoli governativi.

L’apprezzamento dei titoli high yield è da attribuirsi ad una riduzione drastica delle aspettative sui tassi di default, che sono scese da oltre il 10% ad un sorprendente 2% (Fitch è l’unica che prevede un dato più alto).

La discesa degli spread è avvenuta sia pur in presenza di un livello record di emissioni nel primo trimestre 2021. Buona parte della spiegazione si trova negli aiuti di stato che hanno messo in protezione varie industrie, che altrimenti sarebbero in marcata difficoltà. Naturalmente molti commentatori ritengono che il movimento sia stato esagerato e che gli spread siano troppo bassi per compensare il vero rischio economico insito nei titoli high yield.

In sintesi la situazione si presenta nel complesso piuttosto favorevole, ma non mancano elementi di riflessione sia sul mercato azionario che su quello del credito.

Ci rendiamo conto che può far sorridere questa affermazione che sembra ricalcare ‘l’ottimismo con cautela’ che è il mantra perenne degli asset manager in tutte le occasioni. A volte, però, anche una tesi scontata può avere la sua probabilità di successo.

Le modifiche apportate con il ribilanciamento

Nel mese di aprile abbiamo constatato che i modelli Euclidea ci fornivano un quadro migliorato per il credito e che evidenziavano una view lievemente superiore a quella dell’azionario.

Pertanto abbiamo ridotto l’azionario e incrementato il credito, preferendo i titoli corporate ad alto rating a scapito delle obbligazioni convertibili. I bond governativi continuano ad essere sottopesati.

All’interno dell’azionario continuiamo ad aggiungere settori con valutazioni interessanti e, dopo i financials, abbiamo identificato il settore health care come quello più attraente, anche alla luce del fatto che non ha beneficiato particolarmente dalle dinamiche legate alla pandemia. Anche in questo caso l’esposizione viene ottenuta tramite un ETF globale di SPDR.

I portafogli bilanciati presentano ora 3 posizioni in ETF (financials, health care e commodities), a testimonianza dell’approccio agnostico che adottiamo nell’utilizzo di ETF, fondi indicizzati o fondi attivi.