Una paura si aggira tra gli investitori: la paura dell’inflazione, e naturalmente delle conseguenze che potrebbe portare sui tassi di interesse e mercati azionari.

Questo nervosismo si è diffuso tra gli investitori, nonostante Powell, il presidente della Fed, abbia dichiarato di non avere la minima intenzione di iniziare persino a pensare di alzare i tassi.

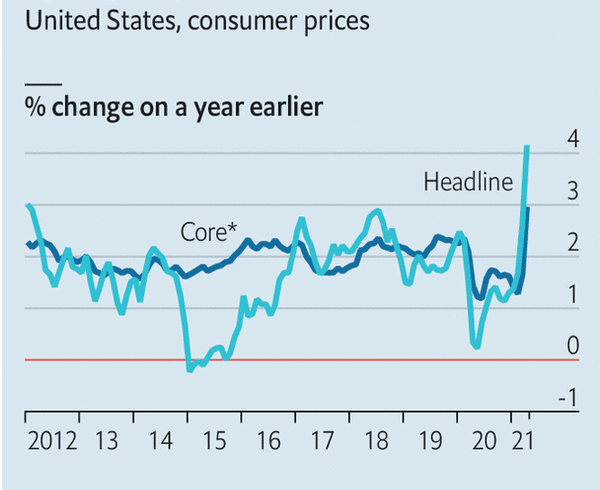

I dati usciti negli Stati Uniti sono stati sorprendenti, anche se va tenuto conto che nei calcoli annuali c’è uscita di scena dei mesi in cui la pandemia è iniziata e l’economia, di converso, si è fermata.

Fonte: The Economist

Fonte: The Economist

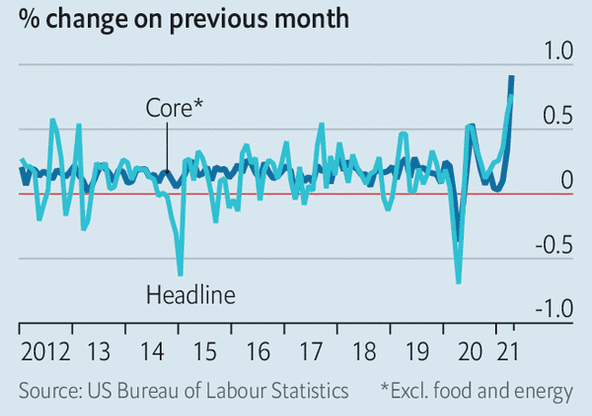

Anche i dati mensili presentano un forte rialzo, ma è presto per dire se ci sia un trend confermato.

La certezza invece è che si tratta di un fenomeno non solo osservabile negli Stati Uniti.

Fonte: The Economist

Fonte: The Economist

La salita dell’inflazione trova le sue cause sia nella domanda che nell’offerta.

La domanda è ripresa vigorosamente, come testimoniato ad esempio dai dati di utilizzo delle carte di credito.

Dal lato dell’offerta ci sono molte catene produttive che sono in crisi nel seguire il ritorno della domanda e lo stock di beni “in magazzino” è ai minimi storici.

E’ possibile e che questi fenomeni si prolunghino nei prossimi mesi.

L’inflazione e le aspettative di inflazione hanno un impatto sensibile sui mercati, sia in modo diretto sui prezzi delle commodities, sia indirettamente sulla salita dei tassi.

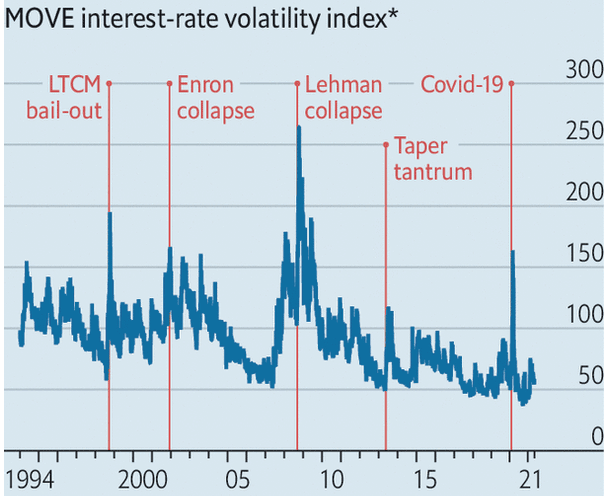

I titoli dei giornali, le ricerche e i sondaggi tra i partecipanti ai mercati farebbero pensare ad una forte volatilità nei tassi. In realtà le opzioni sui tassi mostrano una situazione diversa, come si vede da un indice di recente creazione, il MOVE, che rappresenta proprio le aspettative di movimento dei tassi (in centesimi di punto percentuale).

Fonte: The Economist

Fonte: The Economist

In genere un’aspettativa di variabilità dei tassi di interesse può causare degli scossoni sul credito e sull’azionario, le asset class più procicliche.

Tuttavia pare che in questo momento la volatilità attesa non sia alta, perciò il timore inflattivo non ha impattato più di tanto i mercati obbligazionari.

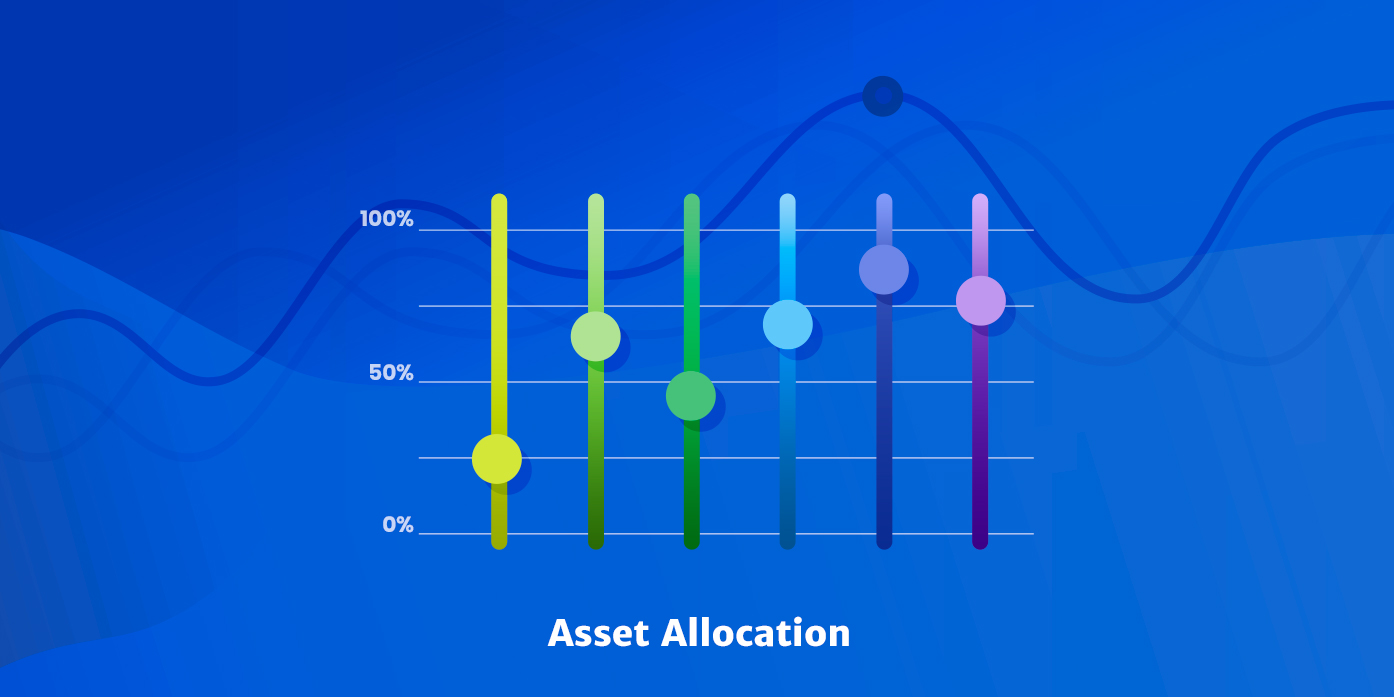

La composizione dei portafogli

Gli indicatori dei nostri algoritmi ci danno una aspettativa neutrale sull’azionario, in miglioramento sul credito e ancora positiva sulle commodities.

Pertanto non abbiamo apportato cambiamenti alle componenti dei portafogli, ma abbiamo lievemente modificato la asset allocation incrementando credito (e più in particolare nella parte corporate, emerging markets) e commodities.

Fonte: elaborazioni interne Euclidea

Fonte: elaborazioni interne Euclidea