Ebbene sì, anche i bond, gli investimenti considerati tradizionalmente “sicuri”, scendono.

A parte qualche scossone legato ad avvenimenti particolari, poi rientrati, (es. crisi Lehman), erano più di vent’anni che i mercati obbligazionari dei paesi sviluppati generavano guadagni per gli investitori: sia in termini di crescita dei prezzi dei titoli, che in termini di incasso delle cedole.

Gli interessi cedolari in questo ventennio si sono sempre più assottigliati, perché i tassi di interesse scendevano e ciò causava la crescita dei prezzi.

Se capiamo bene questa relazione, riusciamo anche a comprendere perché da inizio anno i prezzi dei bond sono scesi così tanto.

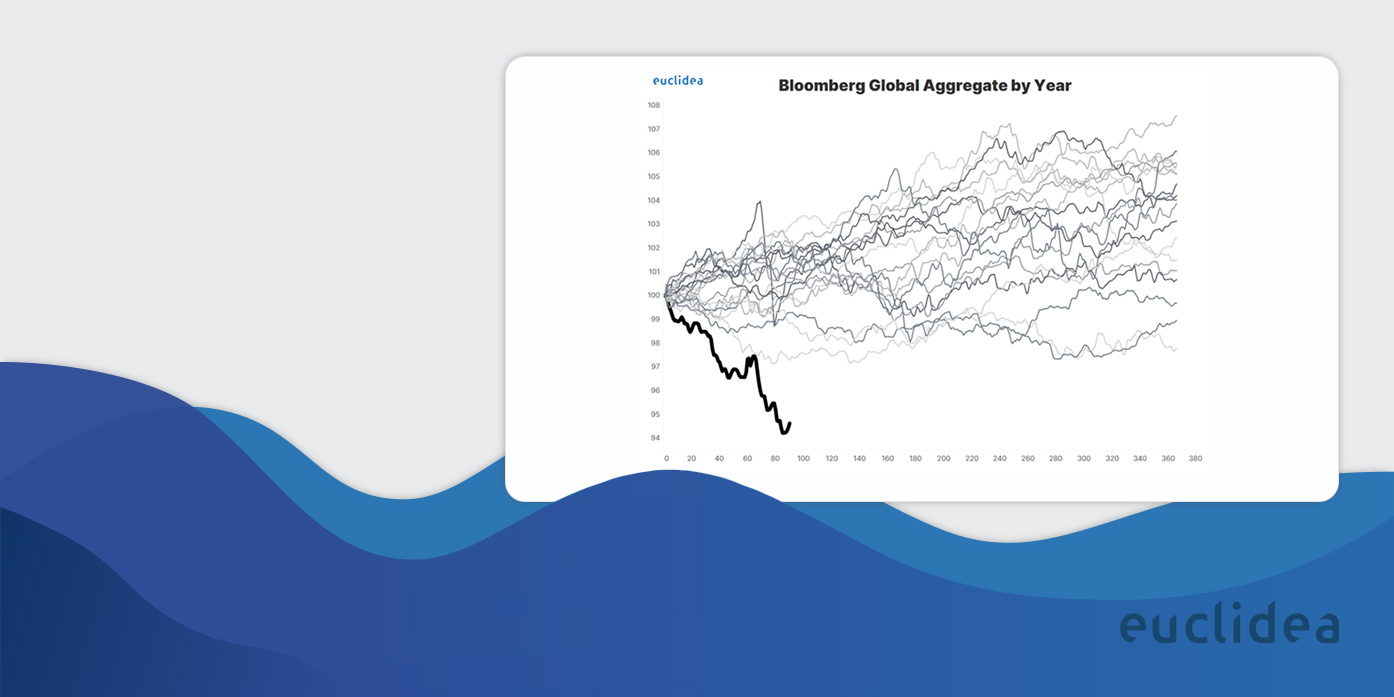

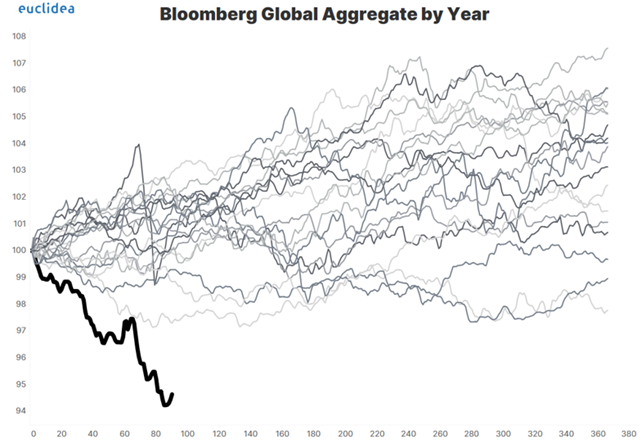

Ogni linea del grafico rappresenta l’andamento dell’indice obbligazionario globale nel corso di un anno. Sono riportati i dati dal 1992 in poi. La linea scura rappresenta l’andamento dall’inizio del 2022.

I prezzi di qualsiasi bene dipendono sempre dalla domanda e dall’offerta: quanto minore è l’offerta, più il costo del bene sale. Pensiamo a ciò che è accaduto al prezzo del petrolio in queste settimane, a causa dei problemi di approvvigionamento.

Con riferimento ai titoli obbligazionari, dobbiamo prendere in considerazione una variabile in più: gli interessi (le cedole) che ciascun titolo “stacca” periodicamente. Le obbligazioni rappresentano un prestito di denaro che il sottoscrittore fa all’emittente del titolo, sia esso uno Stato, sia una società, in cambio di un interesse periodico che percepisce per la durata del prestito, sino al rimborso a scadenza.

L’ammontare dell’interesse pagato dall’ente emittente e percepito dal sottoscrittore varia a seconda di diverse variabili, come la durata del prestito, la bontà finanziaria dell’emittente, ma, prima fra tutte, il livello dei tassi di interesse che si riscontrano sul mercato al momento dell’emissione del prestito.

Per semplificare trascuriamo gli altri parametri e diciamo che l’emissione avrà una cedola che si livellerà sul valore dei tassi di interesse prevalenti in quel momento. Se la cedola è fissa per tutta la durata prestito, ma nel frattempo i tassi di interesse di mercato salgono, gli emittenti che offriranno sul mercato nuove obbligazioni, saranno costretti a pagare di più il prestito di denaro, fissando una cedola più alta.

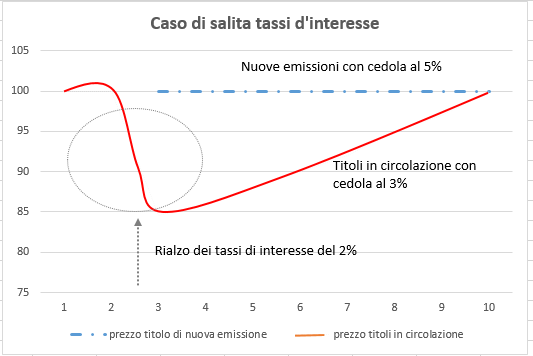

Supponiamo di avere un’obbligazione A della durata di 10 anni già quotata sul mercato con una cedola al 3%. Tra il secondo ed il terzo anno si verifica un rialzo dei tassi di interesse dal 3% al 5%.

Al terzo anno viene emessa una nuova obbligazione B con cedola al 5%, in linea con i tassi di mercato prevalenti. Coloro che intendono investire, prestando denaro, venderanno il prestito A e compreranno il prestito B perché incasseranno interessi più alti. Quindi il prezzo dell’obbligazione A scenderà sino a quando il valore totale del rendimento dell’investimento nell’obbligazione A e di quello dell’obbligazione B daranno lo stesso rendimento e sarà indifferente comperare l’una o l’altra.

Poi nel tempo, man mano che i titoli si avvicineranno al momento della restituzione del capitale, il prezzo si riporterà vicino al valore di rimborso.

Viceversa, quando i tassi di interesse di mercato scendono, si verifica il contrario: gli emittenti potranno ottenere prestiti ad un costo inferiore e quindi emetteranno nuove obbligazioni con cedole più basse. Gli investitori quindi continueranno a comperare i titoli già sul mercato con cedole più alte facendone crescere il prezzo, finché il loro rendimento non si livellerà ai tassi di interesse prevalenti in quel momento.

Ma perché a loro volta i tassi di interesse si muovono nel tempo?

I fattori che influenzano il livello dei tassi di interesse sono molteplici; fra questi uno dei più importanti sono le attese di inflazione. L’obiettivo degli investitori è almeno quello di recuperare la perdita di potere di acquisto del denaro data dalla crescita dei prezzi dei beni. Quindi se il rendimento dei titoli in circolazione non è sufficientemente elevato da avvicinarsi al tasso di inflazione previsto nel futuro, il prezzo dei titoli, come abbiamo analizzato prima, scenderà finché l’utile previsto dell’investimento non sarà tale da proteggere l’investitore dalla perdita del potere d’acquisto.

Ed ecco perché l’andamento dei titoli obbligazionari da inizio anno è stato il peggiore degli ultimi 20 anni:

- l’inflazione, dovuta in primis alla forte crescita dei prezzi delle materie prime, è bruscamente salita a livelli che non si vedevano dai primi anni ‘90

- dopo vent’anni di inesorabile diminuzione, partivamo da livelli di tassi di interesse negativi

- i mercati anticipano ed amplificano ciò che accade nell’economia reale

La morale è che un portafoglio investito esclusivamente in titoli obbligazionari non protegge dal rischio nel corso di cicli economici caratterizzati da tassi di interesse crescenti. Ancora una volta la diversificazione è il fattore più importante da tenere in considerazione. E, soprattutto in questo momento, detenere una percentuale più o meno elevata di azioni in portafoglio (compatibilmente con il proprio orizzonte temporale) consente di minimizzare le oscillazioni di valore dello stesso.

La gestione patrimoniale di Euclidea, grazie alla diversificazione, alle scelte strategiche e a quelle tattiche che vengono implementate mensilmente, ha protetto gli investimenti dei propri clienti molto meglio di quanto abbia fatto l’indice obbligazionario globale: tutte le linee di investimento Euclidea ne battono infatti la performance da inizio anno.